{kind=link}

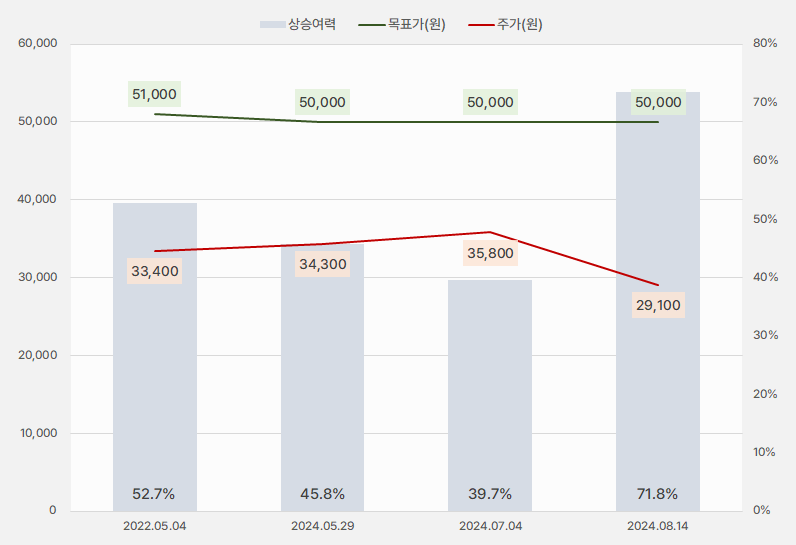

14일 유안타증권은 원익QnC 리포트를 발간했어요. 제목은 ‘2025년, 메모리반도체 Capex 재개 & 쿼츠 시장내 입지 확대’입니다. 리포트를 작성한 백길현 연구원은 원익QnC에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘5만원(유지)’을 제시했어요.

원익QnC 목표주가는 그대로 유지된 가운데 최근 주가가 하락하며 상승여력이 커졌어요. 13일 종가 2만9100원 기준 상승여력은 71.8%입니다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유안타증권)

(자료: 인리치타임스, 유안타증권)

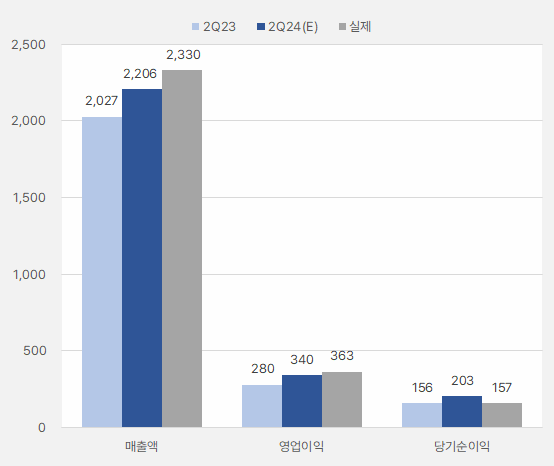

2분기 매출액과 영업이익은 각각 2330억원, 363억원을 기록했어요. 이는 전년 동기 대비 각각 15%, 30% 증가한 실적입니다. 또, 시장 예상치를 소폭 상회했어요.

백길현 연구원은 “Non-Momentive 영업이익은 171억원으로, 대만법인과 안성법인 내 쿼츠 부문의 영업이익 개선세가 두드러지며 실적 회복을 견인했다”며, “세정 사업은 전분기 대비 매출액은 소폭 하락했지만, 저부가 제품 비중이 축소하며 전분기 대비 영업이익률은 7% 포인트 개선했다”고 설명했어요.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 전자공시시스템)

(자료: 인리치타임스, 네이버 금융, 전자공시시스템)

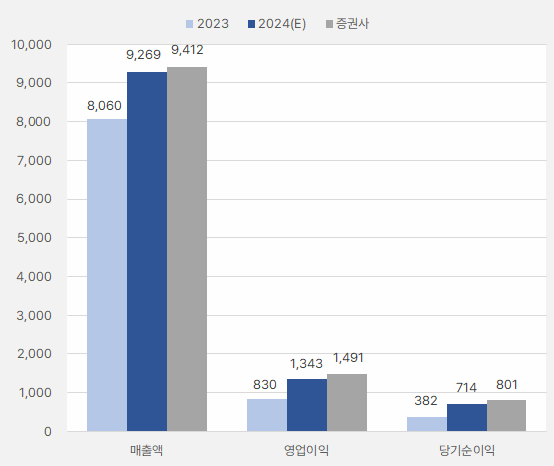

시장은 원익QnC 올해 연간 매출액으로 9269억원을 예상해요. 이는 전년 대비 15% 증가한 실적입니다. 동시에 영업이익과 순이익은 각각 1343억원, 714억원으로, 전년 대비 61%, 97% 성장할 것으로 예상합니다. 유안타증권은 기존 시장 기대치보다 더 높은 예상치를 제시했어요.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 유안타증권)

(자료: 인리치타임스, 네이버 금융, 유안타증권)

백 연구원은 “대만법인의 주력 고객사 내 고부가 제품 비중 확대로 수익성 개선과 국내 메모리 반도체향 가동률 회복에 따른 성장 트렌드가 지속될 것으로 전망한다”고 분석했어요.

이어 “2025~2026년 메모리 반도체 Capex 재개가 본격화될 것으로 전망하는 가운데 전공정 투자 모멘텀이 강화될 것으로 예상된다는 점에 주목해야 한다”고 말했어요. 또, “2025년 글로벌 주력 장비향 쿼츠 점유율 확대와 건식 세정 시장 성장에 따른 중장기적 수혜가 가능할 것으로 보인다는 점도 긍정적이다”고 설명했어요.

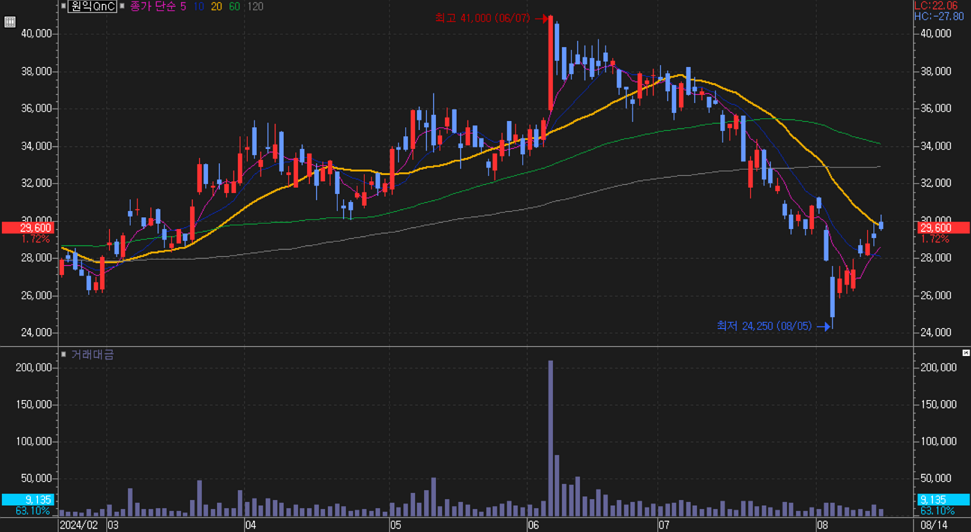

주가는 지난 6월 7일 최고 4만1000원까지 상승했어요. 이후 주가는 강하게 조정을 받았는데요. 약 2달 만에 최고점 대비 40% 하락하다가 반등하는 모습을 보입니다.

[차트] 원익QnC 주가 흐림(일봉)

(자료: 키움증권)

(자료: 키움증권)

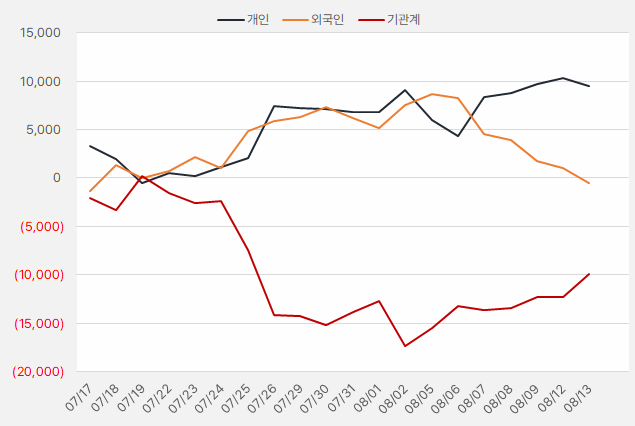

지난 한 달간 원익QnC에 가장 큰 관심을 보인 투자주체는 ‘개인’이었습니다. 해당 기간 개인은 약 94억원 투자한 것으로 확인됐어요.

그러다 최근 수급에 변화가 있었는데요. 기관이 4거래일 연속 순매수세를 이어가며 관심을 보입니다. 주가도 기관 수급과 함께 상승세를 이어갑니다.

[그래프] 누적 순매수 현황(2024.7.17~8.13, 단위: 백만원)

(자료: 인리치타임스, 키움증권)