{kind=link}

3일 IBK투자증권은 원익머트리얼즈 리포트를 발간했다. 제목은 ‘시장 관심 높아질 하반기’다. 리포트를 작성한 이건재 연구원은 원익머트리얼즈에 대해 투자의견 ‘매수(유지)’, 목표가 ‘4만2000원(유지)’을 제시했다.

이건재 연구원은 “반도체 생산에 사용되는 산업용 가스와 특수 가스를 공급하는 원익머트리얼즈는 비즈니스 특성상 주 고객사인 삼성전자의 반도체 생산 가동률이 실적에 가장 큰 영향을 미친다”고 전했다.

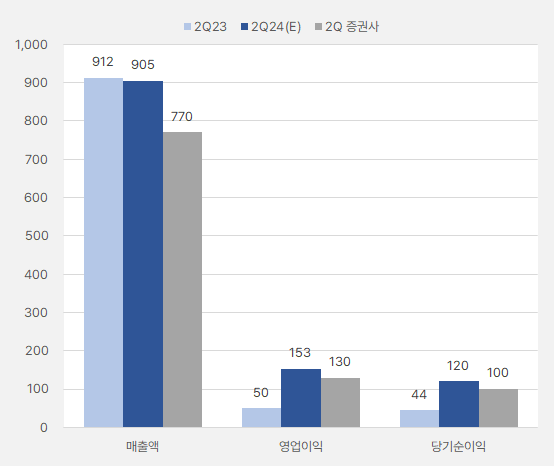

2분기 실적에 대해서는 “매출액과 영업이익은 각각 775억원, 129억원으로 예상한다”며, “고객사 메모리 반도체(D램+NAND) 생산 가동률이 아직 호황기 수준에는 미치지 못하지만, 결국 하반기 가동률 상승에 따른 소재 사용량 증가로 이어질 것이다”고 분석했다.

하반기 실적에 대해서는 “상반기보다 명확하게 개선될 것이라 판단되며, 6개월 정도 선해앟는 주식시장 특성 고려 시 하반기로 진입하는 7월부터는 시장 관심이 고조될 것으로 판단한다”고 전했다.

이어 “2024년은 상저하고 패턴을 전망하지만, 2025년은 2024년 하반기 상승세를 유지하며 계절성 없이 균형 잡힌 (실적) 흐름을 나타낼 것으로 전망한다”며, “반도체 생산에 신규 공정이 도입되면 신규 특수 가스 사용량(COS, 디보란 등)이 약 20~30% 증가하는 경향을 나타내기 때문에 2024년 하반기와 2025년 상반기는 특수가스 사용량 증가에 따른 이익률 개선세를 확인할 것이다”고 설명했다.

또, “2025년은 고객사 가동률 상승과 신규 공정 도입으로 매출과 이익 두 마리 토끼를 모두 확보하는 구간이 될 것으로 전망한다”고 말했다.

목표주가 유지에 대해 “기존 예상 대비 실적 개선 속도가 1개 분기 정도 늦어지는 감이 있지만, 고객사 가동률이 지속적으로 개선되고 있음을 확인했다”며, “고객사와 두터운 신뢰 관계를 유지하며 고객사 내 핵심 소재 기업으로 성장하고 있어 하반기 투자자들이 삼성전자 소부장 밸류체인에 관심이 높아질 것으로 전망한다”고 의견을 밝혔다.

시장 컨센서스 기준 2분기 매출액은 전년 동기 대비 0.76% 줄어들 것으로 보인다. 그러나, 이번 IBK투자증권 예상치는 시장 컨센서스보다 낮은 770억원으로 2분기 실적은 예상보다 부진할 것으로 보인다. 단, 영업이익과 이익은 기존 예상치보다 적을 것으로 보이나, 작년 같은 기간 대비로는 모두 성장할 것으로 기대된다.

시간이 갈수록 ‘좋아지는 실적’, 주가는 강한 ‘하락세’로 전환

[그래프] 2분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버 금융, IBK투자증권)

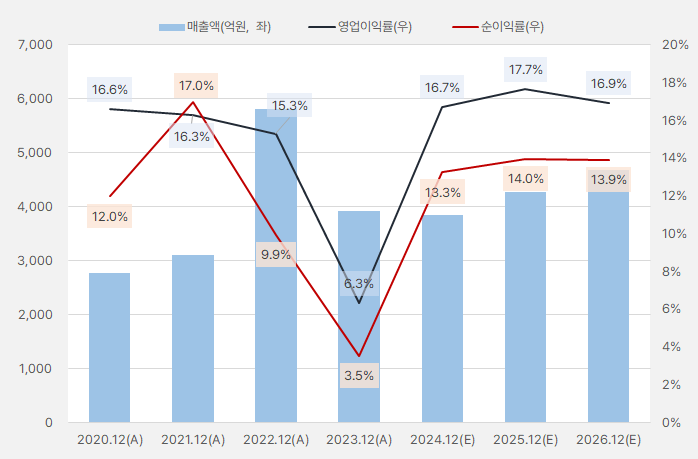

연간 실적을 기준으로 보면 2022년 매출액이 크게 성장한 이후 작년 조정을 받는 모습이었다. 단, 작년에 영업이익률과 순이익률이 크게 꺾인 점은 아쉽다. 올해는 매출액이 작년과 비슷한 수준을 기록할 것으로 예상되는 가운데, 수익성이 과거 좋았던 시절로 돌아갈 것으로 기대된다. 또, 성장세가 주춤했던 매출액은 내년부터 반등할 것으로 전망된다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

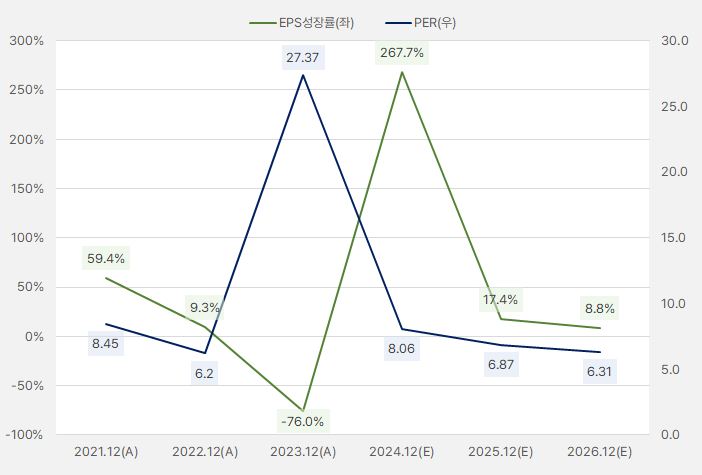

올해 EPS가 크게 성장할 것으로 기대된다. EPS 성장으로 PER은 8배 수준으로 크게 하락할 것으로 보인다. 또, EPS 성장이 올해 반등을 이어 내년과 내후년에도 이어질 것으로 전망된다. 이에 성장성 기준 길게 볼수록 투자 매력이 더 커진다고 할 수 있다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

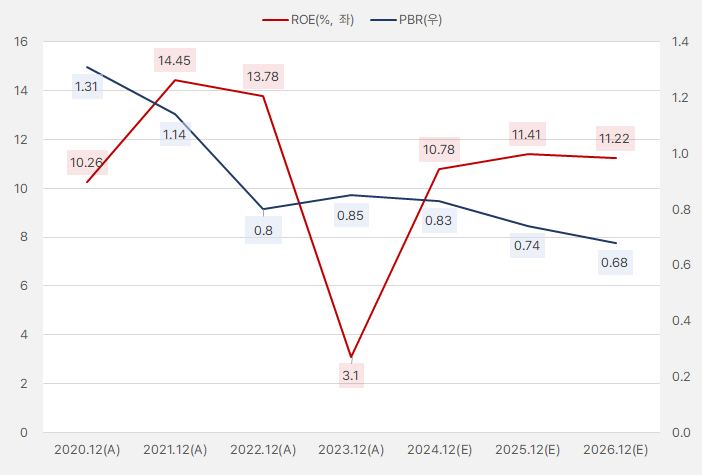

ROE는 2024년 10.78% → 2025년 11.41% → 2026년 11.22%를 기록할 것으로 예상한다. PBR이 1배에 미치지 못한 가운데 ROE가 상승할 것으로 기대돼 눈길이 간다. 단, ROE는 과거 좋았던 시절에 비해서는 아쉬운 수준이다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

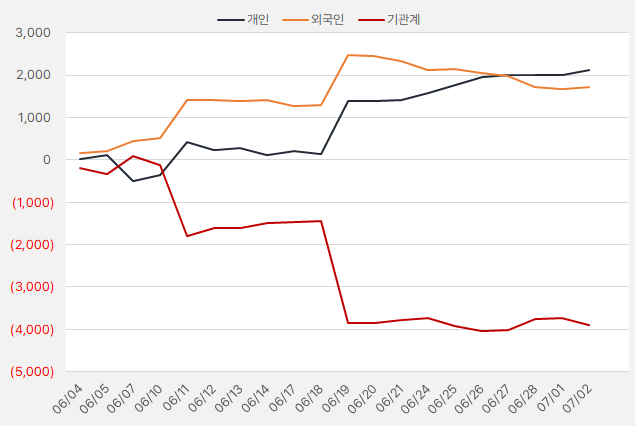

지난 한 달간 개인과 외국인은 원익머트리얼즈 주식을 순매수한 것으로 확인됐다. 해당 기간 개인과 외인은 각각 21억원, 17억원을 투자했다.

[그래프] 누적 순매수 현황(2024.6.4~7.2, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

원익머트리얼즈 주가는 상승과 하락을 반복하며 하단을 올려왔다. 그러나 이러한 흐름은 6월 중순 크게 꺾이며, 120일 이동평균선을 아래로 뚫었다. 즉, 주가의 흐름이 바뀐 것이다. 이러한 흐름으로 인해 신중한 접근이 필요해 보인다.

[차트] 원익머트리얼즈 주가 차트(일봉)

(자료: 인리치타임스, 키움증권)