{kind=link}

주식투자 전략은 다양합니다. 그 중 가장 대중적으로 쓰이며 성공 확률이 높은 투자전략이 ‘상승 추세’를 이용하는 거예요. 상승세를 제대로 탄 주가는 그 흐름을 앞으로도 이어갈 가능성이 크기 때문이죠. 인리치타임스는 자체적으로 개발한 데이터 분석 AI를 통해 주가가 상승하는 종목을 찾아 소개합니다. 주가가 상승 흐름을 탄 만큼 소개하는 종목을 잘 관찰해 투자 기회를 잡으시길 바랍니다.

※ AI 손절가는 인리치타임스의 데이터 분석 AI가 제시한 가격입니다. 해당 손절가는 기사가 작성된 당일을 기준으로 합니다. 이후 시장 상황과 주가 변동에 의해 손절가는 변할 수 있습니다. 목표가는 제시하지 않습니다. 상승 추세에 있는 종목은 그 흐름을 최대한 많이 누려야 합니다. 상승 추세가 크게 꺾이지 않는 한 최대한 ‘보유’해 수익을 극대화하는 전략을 권합니다.

한국콜마 ‘주목’, 1Q 호실적 + 외인 순매수

ℹ️ 요약

- 전고점 돌파한 주가흐름 “어디까지 올라가는 거예요?”

- 1분기 호실적 “이제 시작이다”

- 외인 10거래일 연속 순매수

- AI 손절가: 1차 8만원 / 2차 7만7000원

✅ 한국콜마는?

한국콜마 개요

한국콜마는 대한민국을 대표하는 화장품 및 의약품 제조사예요. 또, 업계 최초로 ODM(Original Design Manufacturing, 제조업자 개발생산) 방식을 도입한 기업입니다. 1990년 5월 15일 설립되었으며, 화장품 업계의 전문성을 강화하고 K-뷰티 성장의 기반을 마련한 회사로 평가받고 있어요.

주요 사업 및 특징

ODM 사업 선도

- 한국콜마는 주문자의 제품 설계도와 생산 공정에 따라 제품을 제조해 주문업체 브랜드로 공급합니다. 이를 ODM이라고 해요. 한국콜마는 ODM을 국내 최초로 정착시킨 회사기도 합니다.

- 회사는 아모레퍼시픽, LG생활건강, 미샤, 더페이스샵 등 국내외 700여 개 브랜드를 고객사로 두고 있어요. 한국콜마는 많은 브랜드 제품을 실제 만드는 회사죠. 또, 시장에서 상당한 점유율을 차지하고 있습니다.

- 화장품뿐 아니라 의약외품, 건강기능식품, HB&B(Health Beauty & Beverage) 등 다양한 분야로 사업을 확장하고 있어요.

연구개발(R&D) 역량

- 한국콜마는 매년 매출의 5~6%를 R&D에 투자하고 있어요. 연구개발 인력은 전체의 약 1/3이예요. 연구개발에 진심인 회사입니다.

- 스킨케어, 메이크업, 퍼스널케어 등 다양한 연구소를 운영해요. 국내외 화장품 브랜드의 근간이 되는 기술력을 보유하고 있어요.

- 2015년에는 화장품, 제약, 건강기능식품 R&D를 통합한 기술원을 설립했어요. 또, 국제 품질 인증(ISO22716)과 다양한 특허를 보유하고 있습니다.

글로벌 네트워크

- 중국(베이징, 우시), 미국, 캐나다, 베트남 등 해외 5개 법인을 운영하며, 글로벌 뷰티&바이오 헬스케어 산업을 이끌고 있어요.

- 자체 브랜드 유통보다는 B2B 위탁 생산에 집중하고 있습니다.

지배구조 및 계열사

- 2012년 지주사 체제로 전환, 한국콜마홀딩스가 지주회사 역할을 맡고 있어요.

- 주요 자회사로는 HK이노엔(의약품, HB&B), 콜마비앤에이치(건강기능식품), 연우(화장품 용기 제조), 코웨이비앤에이치(충전포장) 등이 있습니다.

- 최근에는 용기 소재 원료부터 충전포장까지 수직계열화를 구축해 밸류체인 역량을 강화하고 있습니다.

❗ 좋았던 주가 흐름, 더 좋아졌다

최근 화장품주 주가가 좋습니다. 그 중 한 종목이 한국콜마죠. 9일 주가는 전일 대비 4.34% 상승한 8만4100원을 기록했어요. 한국콜마 주가는 올해들어 상승세를 꾸준히 이어갔어요. 특히 최근 주가 강세가 두드러졌죠. 오늘(9일) 발표한 1분기 잠정실적이 주가에 불을 지핀 것으로 풀이됩니다.

| 기간 | 주가 등락률 |

| 오늘(9일) | +4.34% |

| 이번 주 | +10.8% |

| 이번 달 | +8.74% |

| 올해 | +49% |

[차트] 한국콜마 주가(일봉, 최근 6개월)

(자료: 키움증권 영웅문)

📝 1분기 호실적

한국콜마는 올해 1분기 매출액으로 전년 동기 대비 13% 증가한 6530억원을 벌었어요. 같은 기간 영업이익과 순이익은 각각 84%, 109% 증가한 599억원, 132억원을 벌었습니다. 이러한 호실적은 주가 상승세를 더 강하게 만든 이유죠.

회사 관계자는 “선케어 수출 호조와 메이크업 부문 매출 증가가 실적 개선을 이끌었다”고 밝혔어요. 이어 “미국법인은 주요 고객사의 생산 물량 확대로 실적이 큰 폭으로 향상됐고 중국법인도 선케어 주문 증가로 매출과 이익이 모두 성장했다”고 설명했어요.

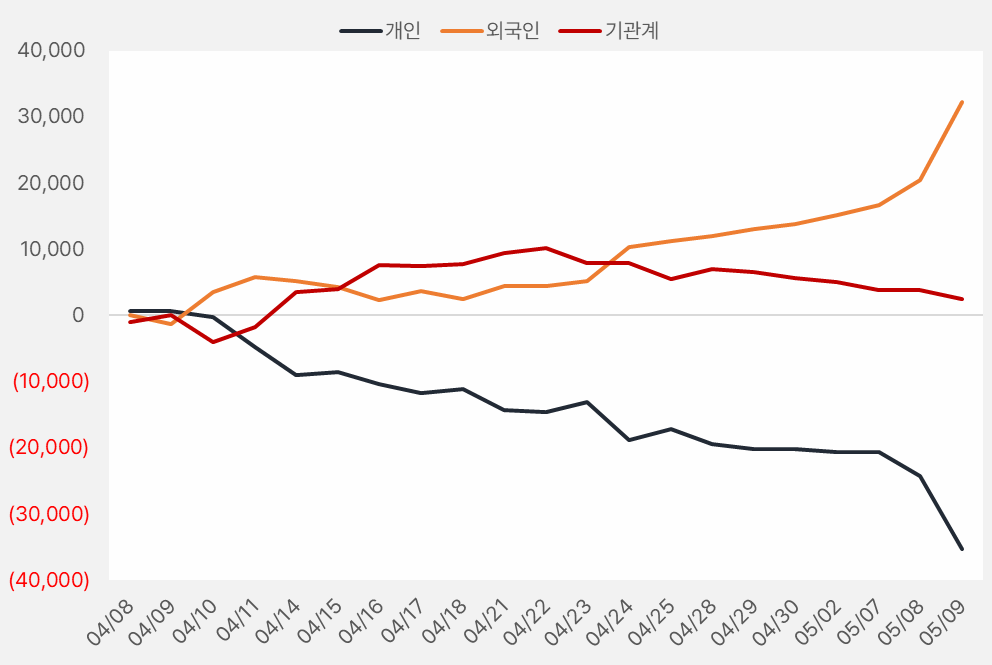

✅ 외인 10거래일 연속 순매수

최근 한 달 외인은 한국콜마 주식을 꾸준히 순매수했어요. 순매수 규모는 약 312억원입니다. 특히 4월 23일부터 5월 9일까지 10거래일 연속 순매수를 이어갔어요.

기관은 순매수 규모가 줄어들진 않았으나, 최근 순매도가 이어지며 투자비중이 줄었어요. 개인은 한국콜마 주식을 꾸준히 순매도했습니다.

[그래프] 누적 순매수 현황(최근 한 달, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

원텍, 기관 순매수타고 주가 2.4배↑

ℹ️ 요약

- 최근 주가 상승세 강해

- 기관 관심↑

- 해외 시장 공략 중

- 여의도 “긍정적”

- 더 정밀한 트레이딩 전략 필요

- AI 손절가: 1차 8800원 / 2차 8400원

✅ 원텍은?

원텍은 1999년 설립된 국내 대표 의료미용기기 전문 기업입니다. 주식은 코스닥에 상장되어 있어요. 본사는 대전 유성구에 위치해 있으며, 판교에도 지사를 두고 있습니다.

주요 사업 분야

- 에스테틱(미용) 의료기기: 전체 매출의 약 95%를 차지하는 주요 사업이예요. 대표 제품으로는 RF(고주파) 리프팅 장비 ‘올리지오(Oligio)’, 레이저 장비 ‘피코케어’, ‘라비앙’ 등이 있습니다.

- 써지컬(수술용) 의료기기: 항암 레이저 등 수술용 레이저 기기를 개발·공급해요.

- 홈케어 의료기기: 가정용 미용 및 건강관리 기기 개발에도 진출해 있습니다.

기술 및 경쟁력

- 기술력: 레이저 광원과 전기공급장치를 직접 개발하고 자체 공정으로 생산하는 국내 유일 기업 중 하나예요. 지속적인 R&D 투자와 독창적 기술을 보유하고 있죠.

- 인증 및 수출: 국내외 식약처(MFDS), 미국 FDA, 유럽 CE 등 글로벌 인증을 획득했어요. 회사는 미국, 일본, 중국, 브라질 등 해외 시장 진출에 적극적입니다.

- 대표 제품:

- 올리지오(Oligio): 비침습 RF 리프팅 기기로, 피부 탄력 및 잔주름 개선에 사용

- 피코케어(PICOCARE): 고출력 피코초 레이저로 색소 질환 및 문신 제거 등에 활용

- 라비앙(Lavieen): 피부 재생 및 미용 시술용 레이저

기타 정보

- 직원 수: 약 145~233명(2024~2025년 기준).

- 수출 비중: 내수와 수출 비중이 비슷하며, 글로벌 시장 확대에 따라 매출 성장세가 가파릅니다.

- 경쟁사: (국내) 루트로닉, 제이시스메디칼, 클래시스, 레이저옵텍, (해외) 솔타메디칼(Solta Medical), 큐테라(Cutera) 등

❗ 주가 상승 4개월 2.4배

원텍 주가가 강세를 보입니다. 지난 12월 9일 3860원을 저점으로 상승하기 시작한 주가는 약 4개월이 지난 시점 9250원까지 상승했어요. 이 기간 주가가 약 2.4배 올랐어요. 특히 5월 들어 주가가 더 강하게 상승하며 지난 고점을 돌파했어요.

| 기간 | 주가 등락률 |

| 오늘(9일) | +3.24% |

| 이번 주 | +10.12% |

| 이번 달 | +9.02% |

| 올해 | +103.41% |

[차트] 원텍 주가(일봉, 최근 6개월)

(자료: 키움증권 영웅문)

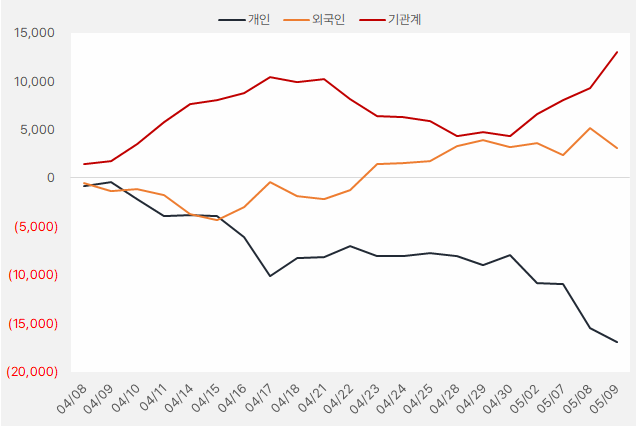

✅ 기관 순매수세 강해져

최근 한 달 원텍에 가장 큰 관심을 보인 투자주체는 ‘기관’이었어요. 기관은 해당 기간 약 130억원을 투자했어요. 특히, 기관은 주식 비중을 줄이다가 최근 다시 관심을 보이며 주식을 사모았어요.

해당 기간 외인은 원텍 주식에 약 30억원을 투자했어요. 기관보다는 약하지만 꾸준히 순매수하며 지분을 늘렸어요. 반면 개인은 순매도행렬을 이어갔습니다.

[그래프] 누적 순매수 현황(최근 한 달, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

📰 태국·인니·대만 시장 공략 중

원텍은 최근 동남아시아 진출에 박차를 가하고 있어요. 최근 기사에 따르면 회사는 태국과 인도네시아의 현재 유명인을 공식 앰버서더로 선정하며 제품 홍보에 나섰어요. 대만에서는 원텍 제품은 올리지오X 인증을 획득하며 제품 판매를 앞두고 있어요.

📝 증권가가 바라본 ‘원텍’

지난 4월 16일 NH투자증권은 원텍 리포트를 발간했는데요. 리포트를 작성한 심의섭 NH투자증권 연구원은 “태국, 브라질 등 국가 중심으로 탄탄하게 고성장하고 있다”며, “국내 미용 시술 시장의 호황 혜택도 받고 있다”고 평가했어요.

심 연구원은 “3월 관세청 수출 통계를 보면 대전 유성구에 소재한 미용의료기기 업체 중 원텍이 832만 달러로 역대 최대 수출 기록을 경신했다”며, “태국 수출이 특히 증가했고, 작년 부진했던 브라질이 8개월 만에 최대치를 기록했다”고 설명했어요.

증권가는 올해 원텍 매출액이 전년 대비 22% 증가한 1409억원을 올릴 것으로 예상했어요. 같은 기간 영업이익과 순이익은 각각 36%, 31% 증가한 474억원, 381억원으로 전망했어요.

💡 높은 밸류, 가격 흐름에 더 집중

작년 연간 실적과 최근 주가 기준 원텍 PER(주가순이익배수)는 28배입니다. 같은 기준 PBR(주가순자산배수)은 6.5배예요. 절대적 기준으로 밸류에이션 지표(PER, PBR)은 높은 편입니다. 밸류에이션이 높은 만큼 투자에 더 신중할 필요가 있어요. 주가 흐름을 더 면밀히 관찰해 더 정밀한 ‘트레이딩 전략’이 필요해 보입니다.

네오위즈, 외인 집중 매수 → 주가 38%↑

ℹ️ 요약

- 주가 3개월 38% 상승

- 외인 집중 매수

- 순이익 정상화 전망

- AI 손절가: 1차 2만3800원 / 2차 2만3200원

✅ 네오위즈는?

네오위즈는 대한민국을 대표하는 게임 개발 및 퍼블리싱 기업입니다. PC, 모바일, 콘솔 등 다양한 플랫폼에서 게임을 서비스하고 있죠. 본사는 경기도 성남시 분당구 대왕판교로645번길 14(삼평동, 네오위즈판교타워)에 위치해 있어요. 네오위즈는 1997년 5월에 설립되었어요. 이후 2007년 4월 기업분할을 통해 네오위즈홀딩스와 네오위즈로 분할했죠. 네오위즈는 게임 전문 자회사예요.

네오위즈는 설립한 후 인터넷 접속 프로그램 ‘원클릭’과 웹 기반 채팅 서비스 ‘세이클럽’으로 유명해졌어요. 2003년엔 게임 포털 ‘피망(Pmang)’을 오픈하며 본격적으로 게임 사업에 진출했어요. 2007년 일본 게임회사 ‘게임온’을 인수하며 글로벌 시장에 진출했어요. 이후 △아바(A.V.A) △크로스파이어 △S4리그 등 다양한 게임을 글로벌 시장에 선보였어요.

주요 사업 및 성과

- 게임 개발 및 퍼블리싱: 자체 개발력과 퍼블리싱 역량을 바탕으로 다양한 장르의 게임을 서비스해요.

- 대표 게임: ‘피망’(포커, 고스톱 등), ‘스페셜포스’, ‘디제이맥스’ 시리즈, ‘브라운더스트’, ‘P의 거짓(Lies of P)’, ‘고양이와 스프’, ‘스컬’ 등

- 인디게임 발굴과 퍼블리싱에도 적극적이며, ‘스컬’, ‘산나비’, ‘고양이와 스프’ 등 국내외에서 주목받는 인디게임을 성공적으로 서비스

- 2023년에는 ‘P의 거짓’, ‘브라운더스트2’ 등 신작이 해외에서 좋은 평가를 받으며 해외 매출이 55% 성장

- 플랫폼 다각화: PC, 모바일, 콘솔 등 다양한 플랫폼에서 게임을 서비스하며, 글로벌 시장을 겨냥한 포트폴리오를 확장 중이예요.

- 신사업: 최근에는 블록체인 등 신기술 분야로 사업 영역을 확장하고 있습니다.

특징 및 강점

- 자체 IP 개발 및 퍼블리싱 역량이 뛰어남.

- 인디게임 발굴 및 육성에 적극적, 글로벌 시장에서 경쟁력 확보.

- 다양한 플랫폼과 장르에서 고른 성장세를 보이며, 신기술 도입에도 적극적임.

❗ 주가 최근 3개월 38%↑

네오위즈 주가는 지난 2월부터 상승세를 보였어요. 주가는 약 3개월동안 38% 상승했어요. 특히 5월 들어 주가는 4거래일 연속 올라 더욱 주목을 받습니다.

| 기간 | 주가 등락률 |

| 오늘(9일) | +2.51% |

| 이번 주 | +2.94% |

| 이번 달 | +3.66% |

| 올해 | +27.58% |

[차트] 네오위즈 주가(일봉, 최근 6개월)

(자료: 키움증권 영웅문)

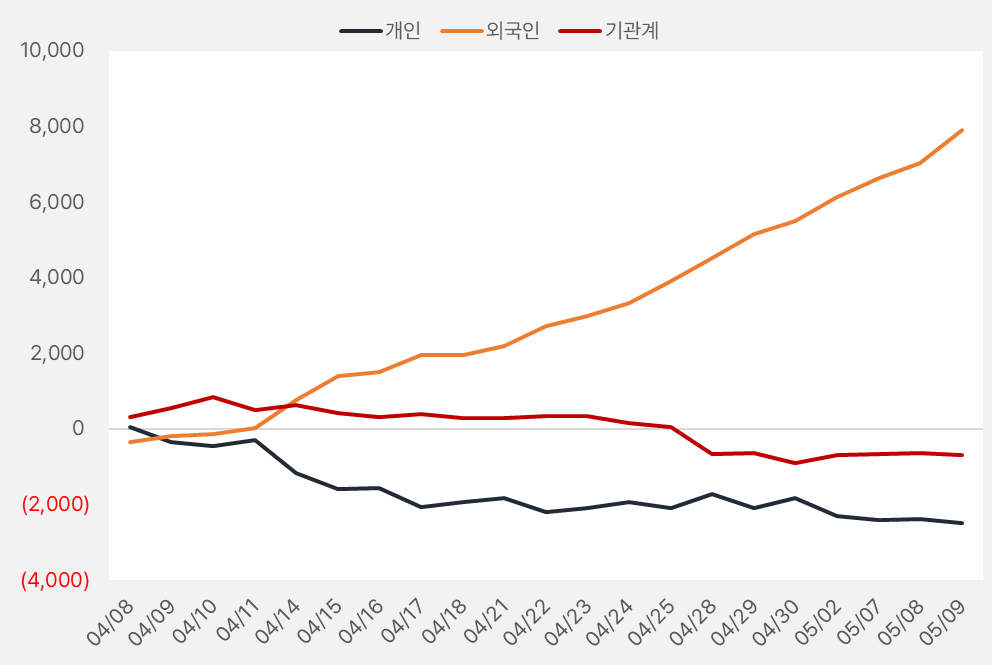

📈 외인 순매수 행렬

최근 한 달 외인은 네오위즈 주식을 꾸준히 산 것으로 확인됐어요. 해당 기간 외인은 주식 매수를 위해 약 79억원을 사용했습니다. 특히, 외인은 4월 9일부터 5월 9일까지 20거래일 연속 순매수를 이어가며 강한 관심을 보였어요.

[그래프] 누적 순매수 현황(최근 한 달, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

ℹ️ 실적·밸류에이션 점검

증권가는 네오위즈가 올해 매출액 3860억원을 벌 것으로 예상해요. 이는 전년 대비 5% 증가한 실적입니다. 같은 기간 영업이익 14% 증가한 377억원을, 순이익은 14배 증가한 348억원을 기록할 것으로 전망해요.

작년 연간 실적과 최근 주가 기준 네오위즈 PER(주가순이익배수)은 222배예요. 같은 기준 PBR(주가순자산배수) 1.09배입니다. PER은 작년 순이익이 평소보다 크게 줄어들어 굉장히 높은 수준을 보이는데요. 네오위즈는 작년 자회사 영업권 손상에 따른 영업외비용으로 인해 순이익이 크게 줄었어요.

현재 PBR 1.09배는, 5년 평균 1.37배에 비해 낮은 수준입니다. 게임회사가 보통 높은 PBR을 기록한다는 점에서 네오위즈 PBR은 매우 낮은 편입니다. 즉, PBR이 상대적 기준 ‘저평가’라고 할 수 있죠.

올해 예상 순이익 기준 PER은 15배입니다. 올해 영업이익이 약 14% 증가할 것으로 예상된다는 점에서 PER 15배는 높은 수준은 아닙니다. 단, ‘안전마진’을 확보할 정도로 주가가 싼 수준은 아닙니다. 물론, 주가가 비싸다고 말할 수도 없죠. 고평가도 저평가도 아닌 상황에서 주가 전고점 돌파를 아이디어로 투자 전략을 고민해봐야겠어요.

※ 해당 기사는 ‘종목 추천’이 아닌 ‘정보 제공’을 목적으로 합니다. 또, 투자 시 점검할 내용을 정리합니다. 모든 투자에 따른 책임은 본인에게 있습니다.

ℹ️ 함께 보면 좋은 글

통장 쪼개기, 월급 자동 분산 시스템으로 ‘자동 부자’ 되기