{kind=link}

iM증권 “업황 개선 신호를 기다림”

2일 iM증권은 와이솔 리포트 ‘업황 개선 신호를 기다림’을 발간했다. 고의영 iM증권 연구원은 와이솔에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘7000원(하향)’을 제시했다. 이번 목표주가는 지난 목표가 대비 30% 하향했다.

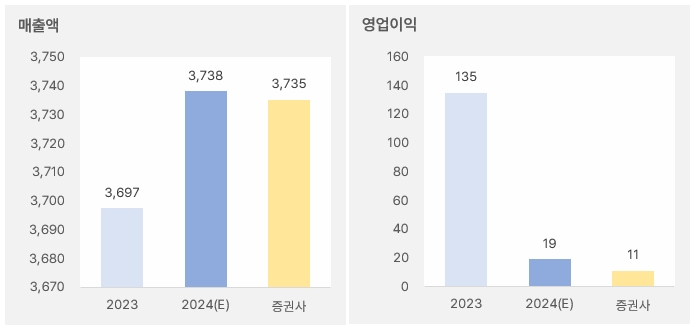

고의영 연구원은 작년 연간 실적으로 “매출액은 전년 대비 7% 증가한 3735억원, 영업이익은 92% 감소한 11억원을 기록할 것이다”며, “4분기 실적도 3분기와 마찬가지로 적자가 지속되며 부진할 것이다”고 전망했다.

[그래프] 2024년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, iM증권)

이어 “모바일 고객사들은 여전히 수요를 보수적으로 보고 있다”며, “갤럭시S24 시리즈 수요는 견고했으나, 중저가 모델과 폴더블 폼팩터 수요가 크지 부진했다”고 분석했다. 또, “중화 고객사도 쌓아놓은 재고를 소진하는데 집중하는 모습이다”며, “Fab 공정을 활용해 고정비가 막대한 회사 사업모델 특성상 낮아진 가동률에 따라 역레버리지가 크게 발생한 것으로 보인다”고 설명했다.

고 연구원은 “Capex의 정점 이후 감가상각비는 줄고 있고, 신사업과 관련된 막대한 연구개발비도 축소되었다”며, “IC 내재화를 통해 원재료 매입과 관련된 부담도 줄었다”고 전했다. 이어 “비용이 줄고 있는 반면, 그동안 막대했던 Capa 증설과 고주파 필터에 대한 연구개발 성과로서 FBAR, HS필터, TCU용 필터 등 포트폴리오 다변화가 전개되고 있다”며, “다만, 수요 부진이 예상보다 크기 때문에 성과가 묻혀 아쉽다”고 평가했다.

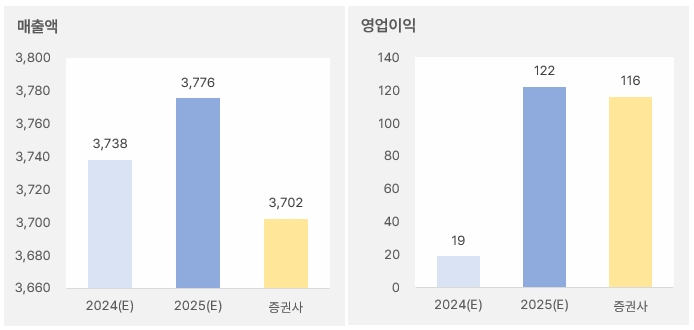

내년 연간 실적에 대해서는 “올해 매출액은 전년 대비 0.9% 줄어든 3702억원, 영업이익은 983% 증가한 116억원을 예상한다”며, “내년 상반기까지 스마트폰 수요 개선이 더딜 것이다”고 가정했다. 이어 “다만, 신사업 비중 확대와 전사적인 비용 절감 노력을 통해 수익성은 개선될 전망이다”고 분석했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, iM증권)

주가에 대해서는 “구조적으로 길어지고 있는 스마트폰 교체 주기, 그에 따른 업황 부진 장기화로 실적 턴어라운드가 더딜 것이다”며, “주식 촉매는 중국 스마트폰 보조금 확대, AI 관련 킬러 어플리케이션 등장 등 수요 방향 전환을 이끌 요인이다”고 판단했다.

주가 하락세 지속

와이솔 주가는 최근 6개월 하락세를 지속했다. 해당 기간 주가는 최저 4980원을 기록했다.

[차트] 와이솔 주가(일봉, 최근 6개월)

(자료: 키움증권)

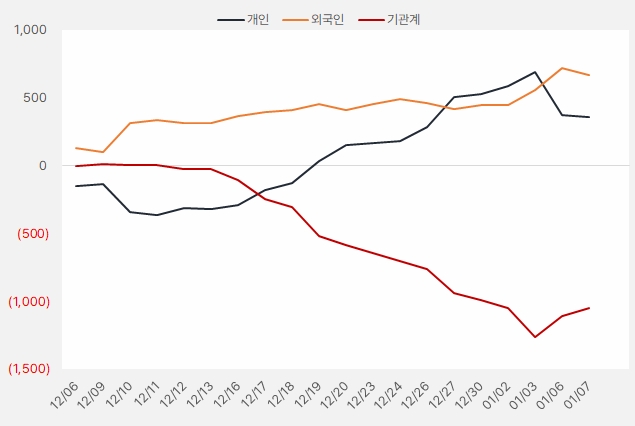

최근 한 달 개인과 외인은 와이솔 주식에 각각 3.5억원, 6.6억원을 투자했다. 그러나 최근 개인은 지분을 줄이는 모습을 보였다.

[그래츠] 누적 순매수 현황(2024.12.6~2025.1.7, 단위: 백만원)

(자료: 인리치타임스, 키움증권)