{kind=link}

유진투자 “업황을 타지 않는 견조한 장비 라인업”

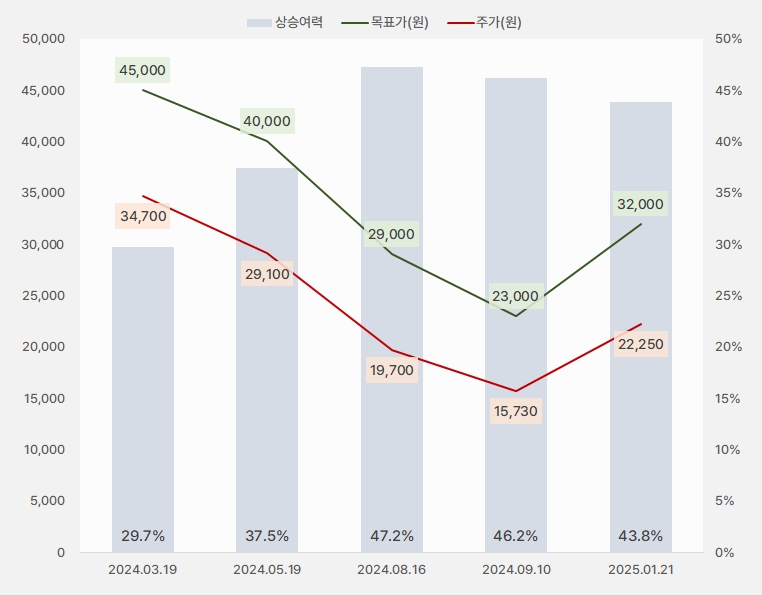

21일 유진투자증권은 오로스테크놀로지 리포트 ‘4Q24 Preview: 업황을 타지 않는 견조한 장비 라인업’을 발표했다. 리포트를 작성한 임소정 연구원은 오로스테크놀로지에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘3만2000원(상향)’을 제시했다.

유진투자증권은 이번 리포트를 통해 목표주가를 기존 2만3000원에서 3만2000원으로 39% 상향했다. 그러나 해당 기간 주가가 더 많이 상승해 상승여력은 46%에서 43%로 하락했다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유진투자증권)

오로스테크놀로지는 반도체 전공정 중 노광장비에 연관된 MI(Metrology Inspection) 장비를 제조하는 회사다. 회사 주력 제품인 Overlay 계측장비는 노광 공정 중 회로패턴 형성과 적층 과정에서 수직 적층에 대한 정렬도와 오정렬을 측정 및 제어하는 장비다. 이 장비는 반도체 소자 생산 수율과 직결되는 필수 장비다. 회사는 Overlay계측장비를 국산화한 기업이다.

회사는 반도체 장비 중 Thin File(Metrology) 시장에도 진출하고자 연구개발을 진행하고 있다. 또, Front End 공정과 Back End 공정의 장비까지 확대하기 위해 개발·공급하고 있다.

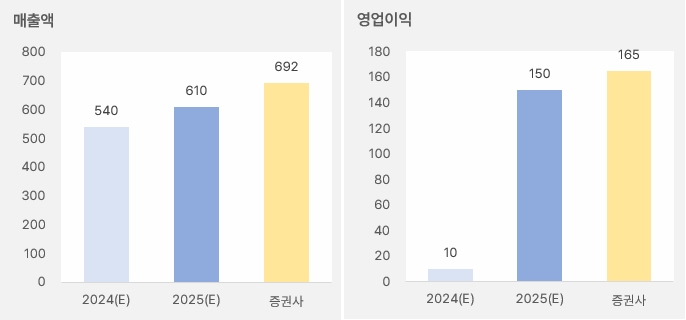

임소정 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 각각 31%, 31% 증가한 247억원, 54억원을 예상한다”며, “신규 국내 고객사향 후공정 장비 매출 비중이 늘어나는 가운데 새로 개발한 전공정 장비가 기존 고객사에 납품되는 흐름이 지속되었다”고 분석했다.

[그래프] 2024년 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

올해 실적에 대해서는 “매출액과 영업이익은 전년 대비 각각 21%, 1090% 증가한 692억원, 165억원을 예상한다”며, 레거시 메모리향 투자가 올해 적극적이지는 않아 전공정 장비 일부 모델 출하가 더딜 수 있으나, 하이엔드 제품 제조에 쓰이는 장비 모델의 견조한 매출이 이를 상쇄할 것이다”고 내다봤다. 또, “HBM 제조에 쓰이는 후공정 장비의 신규 고객사 확보 기대감도 확대되고 있다”고 전했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

임 연구원은 “차세대 주력 장비로 개발해왔던 Thin Film 장비가 올해 하반기 기존 고객사향으로 퀄 테스트가 예정되어 있다”며, “새로운 매출처 기대감이 유효하다”고 밝혔다. 이어 “미국과 국내 이외 글로벌 고객사 확보를 통한 성장이 기대되는 한 해다”고 평가했다.

기관 순매수세 → 주가 상승세

오로스테크놀로지 주가는 지난 12월부터 반등해 최근까지 상승세를 이어간다. 주가는 지난 11월 15일 최저 1만3180원을 찍어으며, 최근 2만3550원까지 상승했다.

[차트] 오로스테크놀로지 주가(일봉, 최근 6개월)

(자료: 키움증권)

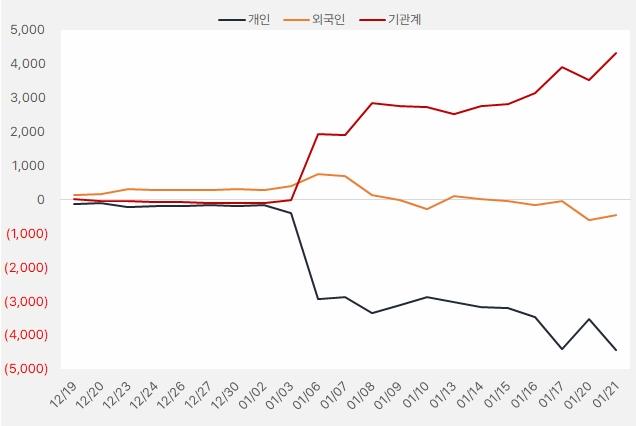

최근 한 달 기관은 오로스테크놀로지 주식에 약 43억원을 투자했다. 기관 순매수세는 날이 갈수록 강해진 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.19~2025.1.21, 단위: 백만원)

(자료: 인리치타임스, 키움증권)