{kind=link}

영원무역이 OEM 사업부의 점진적인 회복세를 보이고 있는 가운데, 스캇(Scott) 부문은 여전히 시간이 필요한 것으로 보인다. 회사는 최근 개최된 기업 설명회에서 업황과 현안에 대한 질의응답을 진행했다. OEM 사업부는 예상보다 긍정적인 면모를 보였으나, 스캇 부문은 보다 보수적인 접근이 필요하다는 의견이 제시되었다. 이에 따라 사업부별 손익 추정이 변경되었으나, 전체 손익에는 큰 변화가 없다는 주장이다.

[사진] 스캇(Scott) 제품군

(자료: 스캇)

1분기 스캇 부문은 영업적자 160억원을 기록했다. 코로나 이후 자전거 특수가 소멸되고 신규 수요가 감소함에 따라 재고 부담이 증가했다. 판매 부진이 과잉 재고로 이어진 것이다. 이는 스캇 브랜드 파워의 문제라기보다는 전체 업황의 문제라는 의견이다. 스캇은 연말까지 재고 처리와 관련한 비용이 손익 악화의 원인으로 작용할 것으로 보인다.

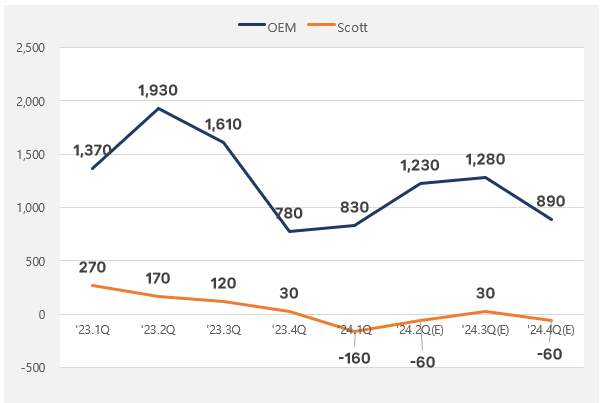

[그래프] 사업부문별 영업이익 추이(단위: 억원)

(자료: 인리치타임스, 대신증권)

스캇 부문은 코로나 영향으로 자전거 수요가 급증했던 2022년 매출액 1.4조원, 영업이익 1800억원 수준을 기록했다. 그러나 2023년 수요가 점차 축소되면서 실적도 하락했고, 올해는 적자가 예상된다. 본업인 OEM은 업황 회복에 따라 하반기 이후 회복될 것으로 보이나, 반등 폭은 확인할 필요가 있다.

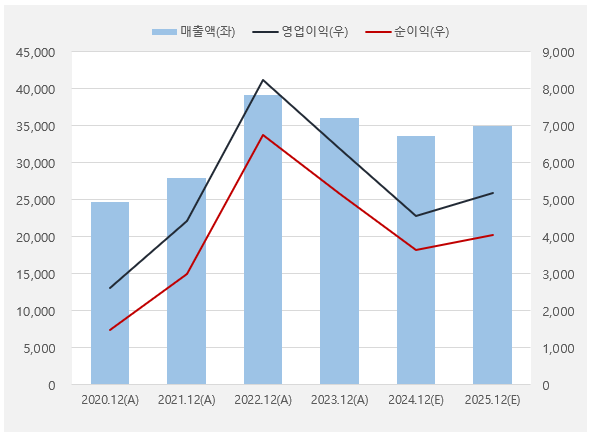

[그래프] 영원무역 실적흐름(단위: 억원)

(자료: 인리치타임스, 네이버금융)

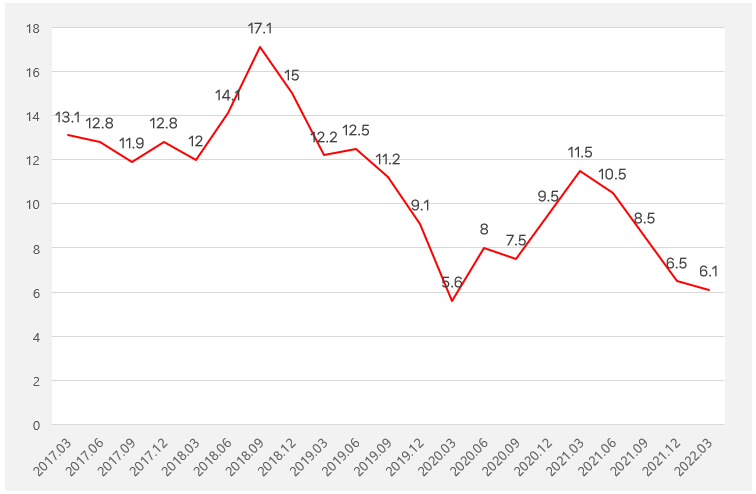

30일 대신증권과 미래에셋증권은 영원무역 리포트를 발간했다. 대신증권은 유정현 연구원은 투자의견 매수(유지), 목표가 5만6000원을 제시했다. 한편, 미래에셋증권 배송이 연구원은 목표가를 6만5000원에서 4만6000원으로 조정했다. 배 연구원은 “영원무역은 12개월 선행 PER 4배로 저평가이나, 주가 모멘텀은 약한 상태다”라며, “스캇 재고 불확실성이 완화된 이후 접근하는 것이 합리적으로 보인다”고 분석했다. 29일 종가와 1분기 연환산 실적기준 영원무역 PER은 3.1배다. 같은날 영원무역 주가는 최저 3만2100원까지 하락하며, 52주 신저가를 경신했다.

[그래프] PER 흐름(단위: 배)

(자료: 인리치타임스)