{kind=link}

신한투자 “환율과 업황 회복 시너지”

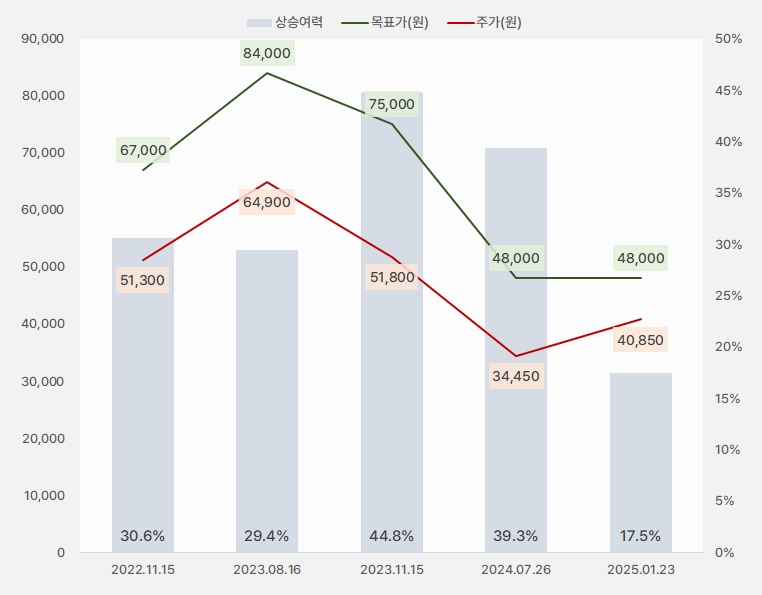

23일 신한투자증권은 영원무역 리포트 ‘환율과 업황 회복 시너지’를 작성했다. 박현진 신한투자증권 연구원은 영원무역에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘4만8000원(유지)’을 제시했다. 목표주가가 유지된 가운데 주가가 상승하며 상승여력은 39.3%에서 17.5%로 줄었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 신한투자증권)

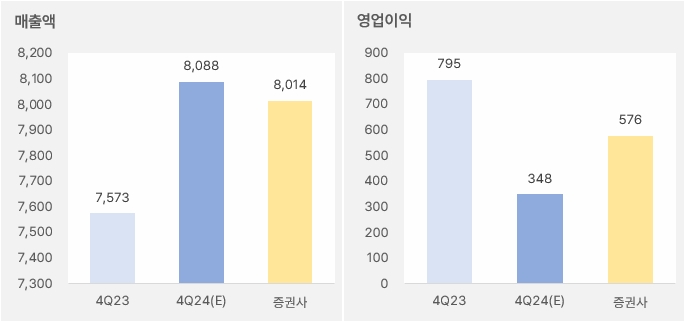

박현진 연구원은 작년 4분기 실적에 대해 “매출액은 전년 동기 대비 6% 증가한 8014억원을, 영업이익은 27% 감소한 576억원을 예상한다”며, “환효과 3% 감안 시 달러 매출은 2~3% 성장한 것으로 추정한다”고 말했다. 이어 “그 중 OEM 매출은 19% 증가, SCOTT 매출은 19% 감소했을 것으로 예상해 직전분기 추세를 유지하는 중이다”고 밝혔다.

[그래프] 2024년 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 신한투자증권)

그는 “글로벌 의류 재고 레벨은 2023년 하반기 이후 하향세를 보이다 2024년 하반기 횡보하는 흐름이다”며, “전방 재고 소진 속도가 더디다”고 분석했다. 이어 “OEM사들이 시장 기대치를 상회하는 실적 회복세를 못 보여주고 있다”며, “다만, 원달러 환율 상승으로 원화 환산 실적에 플러스 효과가 극대화되는 추세는 올해 1분기 갈수록 강해질 전망이다”고 내다봤다.

또 “OEM 실적은 2024년 상반기에 비하면 하반기 두자리 성장률 지속 중이다”며, “캐주얼 OEM업 대비 스포츠 아웃도어 OEM업의 실적 회복력은 높은 것으로 판단한다”고 말했다. 박 연구원은 “문제는 SCOTT”라며, “올해 상반기 기저효과 예상되나 근본적인 수요 회복에 예단하기는 단서가 부족하다”고 밝혔다. 이에 “OEM 실적 회복력을 더 높여서 SCOTT 실적 부진을 커버해줘야 하는 상황이다”고 분석했다.

주가 수준에 대해서는 “PER은 늘 5배 내외로 해외 유사 기업 평균(10배 초중반)에 비하면 현저히 낮다”며, “다만 이런 저밸류 추세가 장기간 지속되어 현 실적 회복 추세만으로 새로운 모멘텀이 되기는 부족할 수 있다”고 평가했다.

박스권 갇힌 ‘주가’, 외인은 샀다

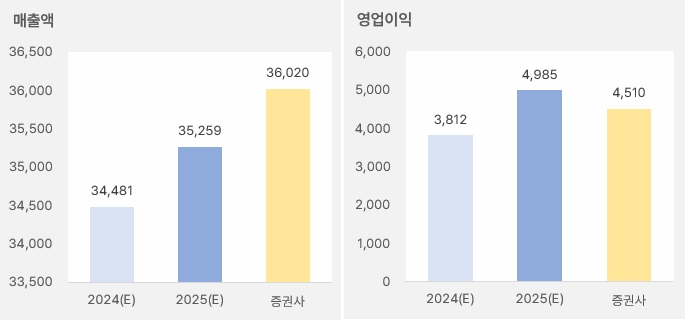

신한투자증권은 올해 연간 매출액과 영업이익으로 각각 3조6020억원, 4510억원을 예상했다. 이는 전년 대비 각각 4.4%, 18.3% 증가한 실적이다. 또, 매출액은 기존 시장 예상치보다 높은 실적을 제시했으나, 영업이익은 낮았다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 신한투자증권)

영원무역 주가는 최근 6개월 동안 최고 4만4950원에서 최저 3만4650원을 오르내리는 박스권 흐름을 보였다.

[차트] 영원무역 주가(일봉, 최근 6개월)

(자료: 키움증권)

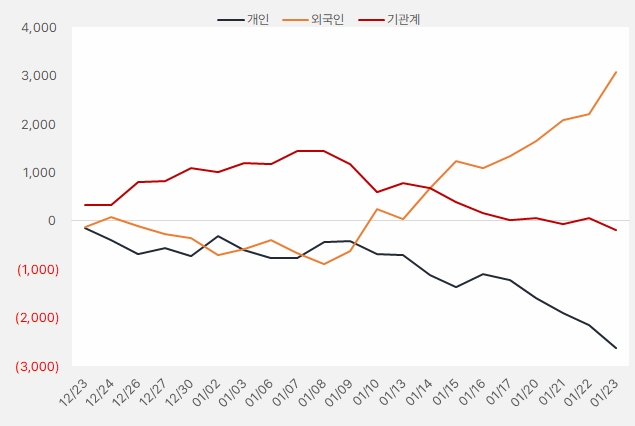

최근 한 달간 외국인은 영원무역 주식을 꾸준히 사모았다. 해당 기간 외인은 순매수에 약 30억원을 투자했다. 반면 기관과 개인은 지분을 꾸준히 줄였다.

[그래프] 누적 순매수 현황(2024.12.23~2025.1.23, 단위: 백만원)

(자료: 인리치타임스, 키움증권)