{kind=link}

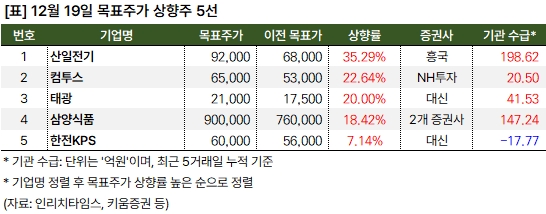

흥국 “산일전기 목표가 35%↑”

19일 증권가는 5개 종목에 대한 목표주가를 상향했어요. 박희철 흥국증권 연구원은 산일전기 목표주가를 기존 6만8000원에서 9만2000원으로 상향하며 “예상보다 빠른 증설 효과”라고 설명했어요. 이어 “긍정적인 사업 환경과 더불어 성장 잠재력을 증명하는 중이다”고 평가했어요.

컴투스 목표주가를 상향한 안재민 NH투자증권 연구원은 “프로야구 RISING 성과를 기대한다”며, “다양한 신작 출시도 준비 중이다”고 설명했어요.

박장욱 대신증권 연구원은 태광에 대해 “트럼프 대통령 당선과 함께 미국 LNG터미널 수출 재개가 기대된다”며, “중장기 기업가치 제고 계획도 주목된다”고 밝혔어요.

키움증권과 DS투자증권은 이날 삼양식품에 대한 목표주가를 상향했는데요. 박상준 키움증권 연구원은 “중국 현지 생산법인 증설이 결정되었다”며, “2029년까지 연평균 매출 16%, 영업이익 20% 증가가 가능하다”고 분석했어요. 장지혜 DS투자증권 연구원은 “4분기 실적이 해외 수출 증가로 예상치를 상회할 것이다”며, “넘치는 글로벌 수요와 지속되는 CAPA 확대로 뚜렷한 장기 성장성을 보유했다”고 평가했어요.

허민호 대신증권 연구원은 한전KPS에 대해 “4분기 경영평가 관련 노무비 충당금 발생 등에도 양호한 영업실적을 기대한다”며, “2025년 이후에도 원전 O&M 투자 확대 등으로 안정적 영업실적 시현할 것이다”고 전망했어요.

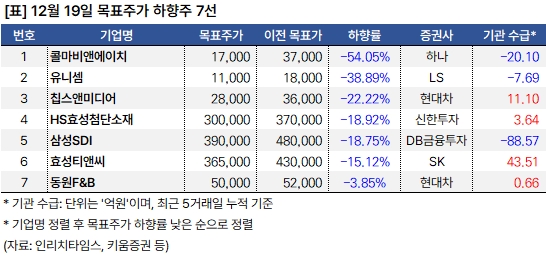

19일 7개 종목 목표가 하향

같은 날 여의도는 7개 종목에 대한 목표주가를 하향했어요. 심은주 하나증권 연구원은 콜마비앤에이치 목표주가를 54% 낮추며, “기저효과로 인해 4분기 실적은 지난해 같은 기간 대비 소폭 증익을 예상한다”고 밝혔어요. 이어 “(실적은) 내년부터 점진적으로 회복할 것이다”고 전망했어요.

차용호 LS증권 연구원은 유니셈에 대해 “4분기 연결 기준 매출액과 영업이익은 전년 동기 대비 각각 21%, 208% 증가한 684억원, 46억원을 예상한다”며, “(그러나) NAND 투자 부진이 지속될 것이다”고 전망했어요.

박준영 현대차증권 연구원은 칩스앤미디어에 대해 “3분기 매출액은 전년 동기 대비 1.1% 증가한 70억원을, 영업이익은 14.6% 감소한 17억원을 기록했다”며, “3분기에는 기존 고객들의 신규 라이선스 매출 발생과 주요 고객사들의 로열티 매출이 소폭 반등했으며, 첫번째 NPU IP 라이선스 계약이 있었다”고 전했어요.

이어 “향후 기대되는 투자 포인트로는 올해 9월경 마무리된 중국 내 JV 설립으로 중국 내 AI칩 메이커향 수주가 증대되는 것이다”고 덧붙였어요.

이진명 신한투자증권 연구원은 HS효성첨단소재를 분석하며 “올해 4분기는 본업은 견고하고, 탄소섬유는 저점을 통과 중이다”며, “시선은 2025년으로 향해 있다”고 설명했어요. 이어 “본업 가치만 고려해도 (주가) 업사이드 가능성이 있다”고 평가했어요.

안회수 DB금융투자 연구원은 삼성SDI 목표주가를 기존 48만원에서 39만원으로 18% 하향했어요. 안 연구원은 “4분기 실적은 컨센서스를 하회할 것이다”며, “이러한 기조가 내년까지 이어질 것이다”고 예상했어요.

김도현 SK증권 연구원은 효성티앤씨에 대해 “2025년 스판덱스 수요 개선이 지속될 것이다”며, “내년 이익 개선과 중장기적 특수가스 업사이드가 부각될 것이다”고 분석했어요.

하희지 현대차증권 연구원은 이날 동원F&B를 분석하며 “내년 연결 기준 매출액과 영업이익은 각각 4조5751억원, 1986억원으로 전년 동기 대비 2.9%, 8.3% 증가할 것이다”고 말했어요. 이어 “현재 주가 기준은 2025년 연간 실적 기준 PER 5배 수준으로, 밸류에이션 매력이 높다”고 평가했어요.

한편, 이날 목표주가가 하향됐지만, 최근 5거래일 기준 기관인 순매수한 종목으로는 △칩스앤미디어 △HS효성첨단소재 △효성티앤씨 △동원F&B가 있어요.