{kind=link}

23일 한국투자증권은 엔씨소프트 리포트를 발간했어요. 제목은 ‘중요한 변곡점’입니다. 리포트를 작성한 정호윤 연구원은 엔씨소프트에 대한 투자의견 ‘중립(유지)’으로, 목표주가를 제시하지 않았어요.

정호윤 연구원은 “엔씨소프트가 중요한 변곡점에 도달했다”며, “작년 말 출시한 프로젝트 TL을 제외하면 2년 반 이상 특별한 신작 출시가 없었으나, 8월 28일 호연을 시작으로 하반기 중 3~4종, 내년 4종 이상의 신작 출시를 준비하고 있기 때문이다”고 설명했어요. 덧붙여 “신작 출시가 재기된다는 관점에서 눈여겨볼 필요가 있다”며, “최근 지속적인 주가 하락으로 밸류에이션 부담이 낮아진 점도 투자자들에게 긍정적인 요소다”고 전했어요.

정 연구원은 “투자자들과 특히 유저들에게 엔씨소프트는 여전히 리니지 라이크 스타일의 과도한 과금모델과 트렌디하지 못한 게임을 만든다는 비판을 받고 있다”며, “신작 출시와 함께 흥행에 성공해야 실적 개선과 주가 반등이 이어질 수 있기 때문에 게임 개발력, 과금모델 등 변화에 대한 신뢰를 줄 필요가 있다”고 말했어요.

이에 “결국 호연에 대한 유저들의 평가가 중요하다”며, “과거 엔씨소프트의 게임들과 다르게 트렌디한 게임 스타일과 조작을 강점으로 내세운 만큼 호연이 좋은 평가를 받는다면 미래 출시될 신작들에 대한 기대감 또한 전반적으로 상승할 수 있을 것이다”고 분석했어요.

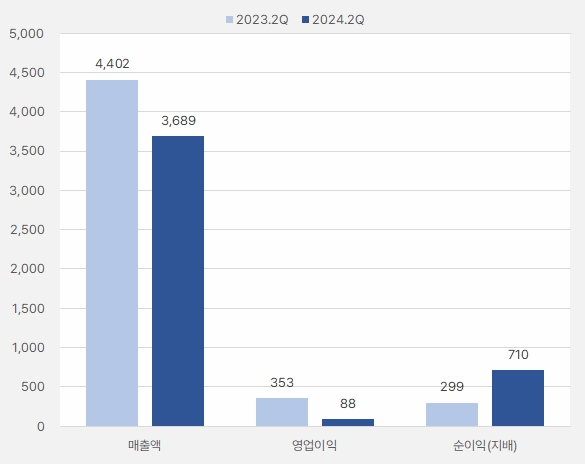

엔씨소프트는 2분기 매출액과 영업이익이 전년 동기 대비 각각 16.2%, 74.9% 감소한 3689억원, 88억원을 기록했어요. 단, 순이익(지배)은 710억원으로 작년 같은 기간 대비 137% 증가했어요. 매출액과 영업이익이 감소한 가운데 순이익만 증가했다는 점은 ‘사업외 이익’에서 벌어들인 돈이 많다는 것을 의미해요.

[그래프] 2분기 실적 확인

(자료: 인리치타임스, 전자공시시스템)

회사는 이번 분기 외환차익 및 외화환산이익으로 201억원을 벌었어요. 작년 40억원에 비하면 무려 5배를 더 번거예요. 또, 무형자산처분이익이 229억원 있었는데요. 이는 가산자산 처분으로 인한 이익입니다. 주주 입장에서 ‘어떻게든 돈을 벌었다’는 점에서 다행일 수 있습니다. 단, 아직 ‘본업이 회복’하면서 돈을 번 것은 아니라는 점에서 주의가 필요합니다.

또, 엔씨소프트 밸류에이션이 정말 ‘부담’이 낮아졌는지 생각해봐야 합니다. 리포트에서 언급한 PER은 2022년 20.9배 → 2023년 23배 → 2024년 21.4배 → 2025년 14.7배입니다. 일단 올해 예상되는 실적 기준 PER은 작년과 비슷한 수준으로, 주가가 떨어졌지만 밸류에이션 부담이 줄진 않았다고 봅니다. 특히 2분기와 같이 ‘영업외 이익’으로 순이익을 늘렸다면 PER을 기준으로 한 밸류에이션 부담이 낮아졌다고 판단하는 건 투자자의 의견과 다를 가능성이 큽니다. 투자자가 원하는 모습은 ‘본업으로 번 이익’으로 인해 밸류에이션이 낮아진 경우일 것입니다.

리포트에 따르면 정말 밸류에이션 매력이 커지려면 2025년 연간 실적을 기준으로 투자전략을 짜야 합니다. 엔씨소프트 EPS는 2025년에 45.6% 증가할 것으로 예상했는데요. 리포트에 언급했듯이 ‘신작 성공’으로 인해 실적 반등에 성공해야 투자 매력이 있을 것입니다. 이에 ‘호연’의 성과가 중요하다는 리포트의 내용에 동의합니다.

결국 엔씨소프트에 대한 투자전략은 신작으로 바탕으로 내년 성과를 기준으로 짜야 합니다. 문제는 그 정도로 엔씨소프트에 대한 기대를 갖고 있는 투자자가 있을 지 의문입니다. 크래프톤과 시프트업이 이끄는 산업의 변화와 게임성에 ‘올인’한 펄어비스를 보면서 엔씨소프트에 대한 기대감이 더욱 줄어드는 게 사실입니다.

엔씨소프트는 본질로 돌아가야 합니다. 엔씨소프트의 성공이 ‘유저가 돈을 쓰게 만드는’ 리니지를 만든 것이 아닌 강력한 팬덤을 가진 ‘리니지’였다는 사실을 다시 한 번 기억해야 합니다. 이런 의미에서 리포트에서 언급한 지금이 ‘중요한 변곡점’이라는 사실과 ‘게임성으로 신뢰를 회복해야 한다는 의견’에 동의합니다.

단, 투자자로서 ‘밸류에이션 부담’이 낮아졌다는 의견은 다시 생각해 볼 필요가 있다고 판단합니다. 특히 경쟁사가 상대적 매력이 크다는 점에서 엔씨소프트에 눈을 둘 필요가 더욱 없어 보입니다.

엔씨소프트는 과거의 영광을 되찾을 수 있을까요. 아직은 그 가능성이 높아 보이진 않네요.