{kind=link}

키움 “해외 확장 지속”

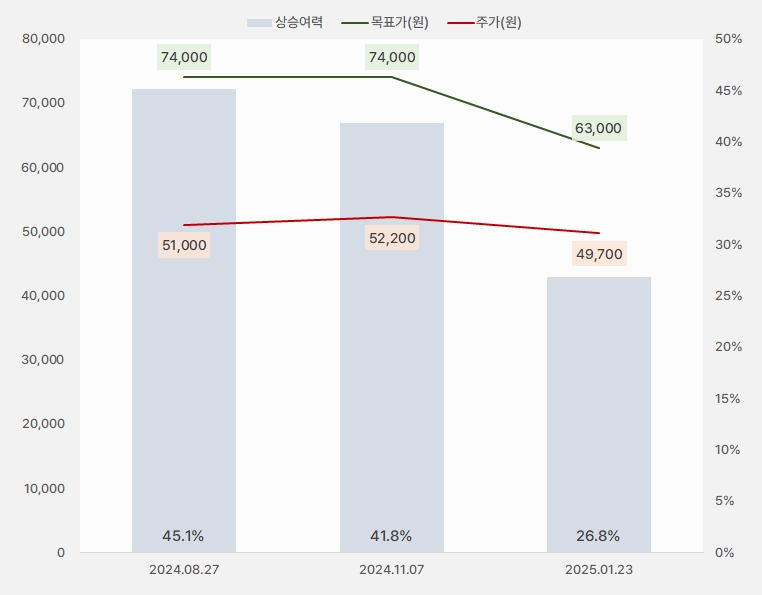

23일 키움증권은 에이피알 리포트 ‘해외 확장 지속’을 발간했어요. 리포트를 작성한 조소정 연구원은 에이피알에 대한 투자의견으로 ‘매수(유지)’, 목표주가 ‘6만3000원(하향)’을 제시했다. 이번 목표주가는 지난 번 대비 15% 하향한 가격이다. 이에 상승여력은 41.8%에서 26.8%로 줄었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

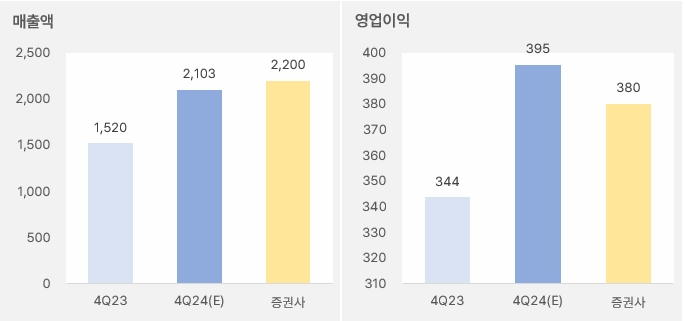

조소정 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 45%, 11% 증가한 2200억원, 380억원을 예상한다”며, “시장 예상치를 소폭 하회할 것이다”고 전망했다. 이어 “아마존 프라임데이, 블랙프라이데이 행사 덕분에 매출 성장은 우수했을 것으로 예상한다”며, “그러나 프로모션/마케팅 관련 비용이 늘었을 것이다”고 분석했다.

[그래프] 2024년 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 키움증권)

조 연구원은 “디바이스 사업 매출액은 작년 같은 기간 대비 58% 증가한 1106억원으로 해외 채널이 성장을 견인할 전망이다”며, “특히 미국 아마존 채널이 성장을 이끌었을 것으로 예상한다”고 설명했다. 이어 “제품군 중에서는 스테디셀러인 부스터프로 제품이 판매 호조를 기록했을 것이다”고 분석했다.

뷰티 사업에 대해서는 “뷰티 사업 매출은 전년 동기 대비 68% 성장한 963억원을 예상한다”며, “브랜드 메디큐브와 에이프릴스킨이 성자을 견인했을 것으로 예상되고, 채널 중에서는 미국 틱톡샵의 성장이 돋보였다”고 밝혔다.

올해 실적에 대해서는 “매출액과 영업이익은 전년 대비 18%, 11% 증가한 8242억원, 1347억원을 예상한다”며, “올해 사업 계획을 공식적으로 언급한 바가 없지만, 올해도 해외 채널 확장에 집중할 것이다”고 내다봤다. 또, “이미 국내 선두주자로서 자리매김하고 있고, 시장 경쟁도 심화되고 있기 때문에, 향후 성장을 위해서는 해외 수출에 집중하는 것이 합리적이다”고 밝혔다.

그는 “미국 시장 중요성은 여전하다”며, “소비 시장 내 미국이 지닌 소프트 파워와 레퍼런스 효과를 무시할 수 없기 때문이다”고 설명했다. 이어 “미국 주요 채널인 아마존과 틱톡샵 비중을 더욱 키워나갈 것으로 예상한다”며, “시장 내 브랜드 인지도 향상과 선제적인 시장 점유율 확보에 집중할 것이다”고 분석했다.

조 연구원은 “그러나 성장 과정에서 마케팅과 프로모션 관련 투자가 늘어날 경우 수익성이 축소될 수 있다”고 덧붙였다.

영업이익 예상치 낮아져

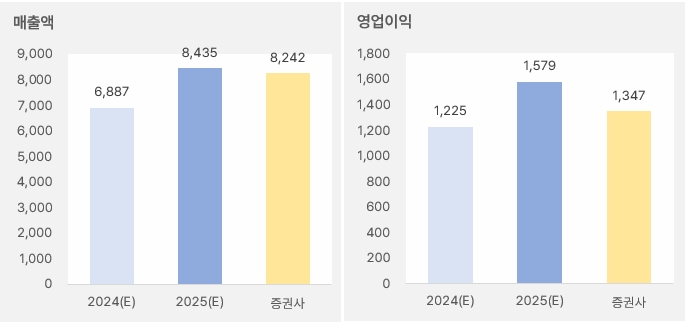

키움증권은 올해 연간 매출액과 영업이익으로 각각 8242억원, 1347억원을 예상했다. 이는 전년 동기 대비 각각 19.6%, 9.9% 증가한 실적이다. 키움증권은 기존 시장 예상치 대비 낮은 영업이익을 제시했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 키움증권)

에이피알 주가는 최근 6개월 박스권 흐름을 보였다. 그러다 최근 하락세를 지속하는 모습이다.

[차트] 에이피알 주가(일봉, 최근 6개월)

(자료: 키움증권)

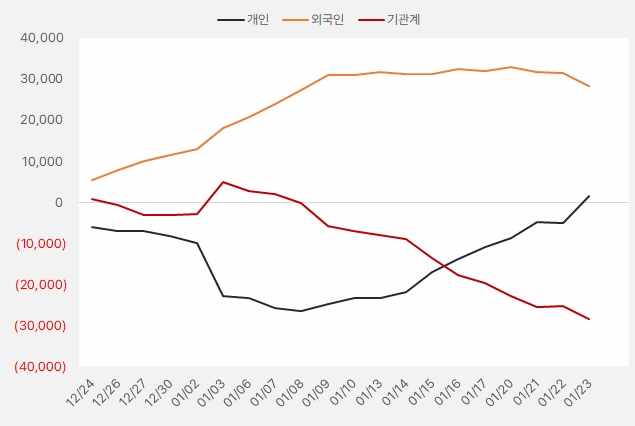

최근 한 달 개인과 외국인은 에이피알 주식에 각각 282억원, 14억원을 투자했다. 단, 외국인은 최근 순매수세가 줄어든 가운데 개인은 꾸준히 증가하는 모습이다.

[그래프] 누적 순매수 현황(2024.12.24~2025.1.23, 단위: 백만원)

(자료: 인리치타임스, 키움증권)