{kind=link}

유안타 “기대되는 2025년”

14일 유안타증권은 에스티아이 리포트 ‘기대되는 2025년’을 발간했다. 권명준 유안타증권 연구원은 에스티아이에 대한 투자의견과 목표주가를 제시하지 않았다.

권명준 연구원은 “에스티아이 주력 제품은 반도체와 디스플레이 고순도 약액 공급장치인 C.C.S.S.(Central Chemical Supply System)이다”며, “에스티아이는 다수의 반도체 기업을 고객사로 확보하고 있으며, 에스타이아의 C.C.S.S.는 고객사 신규 FAB 투자 초기에 발생된다는 점에서 2025년 실적과 수주 성장이 기대된다”고 밝혔다.

그는 “에스티아이는 장비 기업으로 수주잔고 추이를 주목해야 한다”며, “수주잔고가 2023년 4분기 608억원 이후 회복세를 보이고 있으며, 2024년 4분기 수주액은 2494억원으로 증가했다”고 설명했다. 이어 “2025년 실적 회복 가시성이 높다”고 판단했다.

권 연구원은 “HBM 관련 고객사 FAB 투자가 올해 진행될 것으로 기대한다”며, “리플로우 장비의 수주는 전년 대비 확대될 것이다”고 기대했다. 이어 “이를 기반으로 타 고객사로의 확대를 추진 중이다”며, “Flux Reflow와 Fluxless Reflow 장비를 모두 보유하고 있어 향후 고객사 내 선호도가 상향될 것으로 기대한다”고 분석했다.

또 “에스티아이는 올해 초 국내 고객사로부터 EUV 노광 장비의 레티클(Reticle, 패턴원판)을 보관하는 전용 POD를 세정하는 장비를 순수 자체 기술 개발을 통해 국산화에 성공했다”며, “①HBM 리플로우에 이어 새로운 반도체 공정장비 수주 ②국산화에 성공했다는 점에서 안정적인 매출 기대 ③글로벌 반도체 기업들은 미세화 경쟁을 위해 EUV 도입 확대의 의미가 있다”고 판단했다. 이어 “국내외 고객사로의 확장이 기대된다”고 밝혔다.

주가 반등 성공 → 상승세 이어갈까

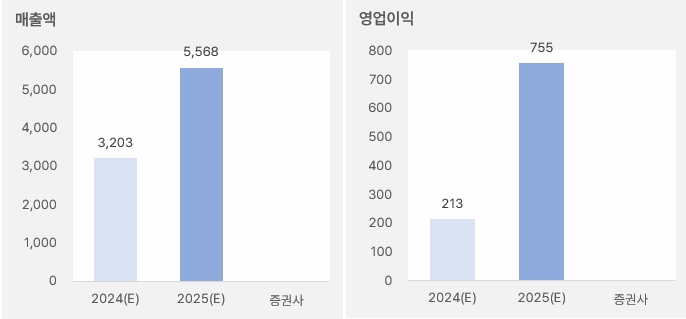

에스티아이 매출액은 올해 크게 증가할 것으로 기대된다. 증권가 예상치 기준 올해 연간 매출액 성장률은 73%를 넘는다. 영업이익도 2024년 213억원에서 2025년 755억원으로 3.5배 증가할 것으로 기대된다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권)

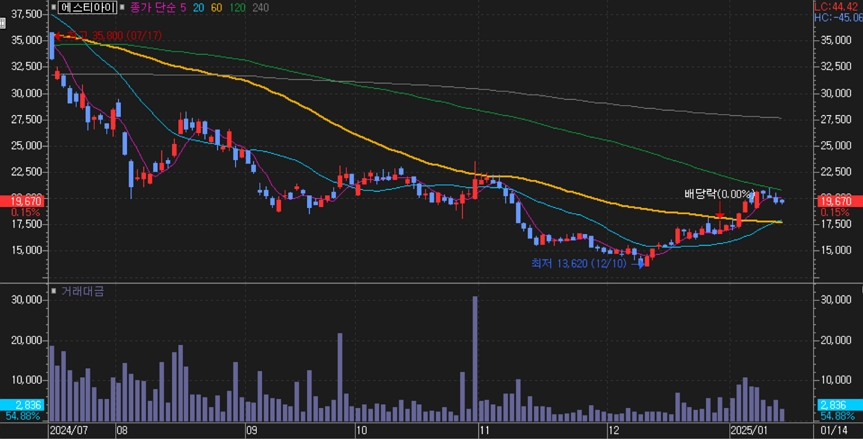

에스티아이 주가는 지난 12월 10일 최저 1만3620원을 기록한 후 반등했다. 이후 상승세를 탄 주가는 최근 1만9000원 선을 넘어 2만원 선 돌파를 시도 중이다.

[차트] 에스티아이 주가(일봉, 최근 6개월)

(자료: 키움증권)

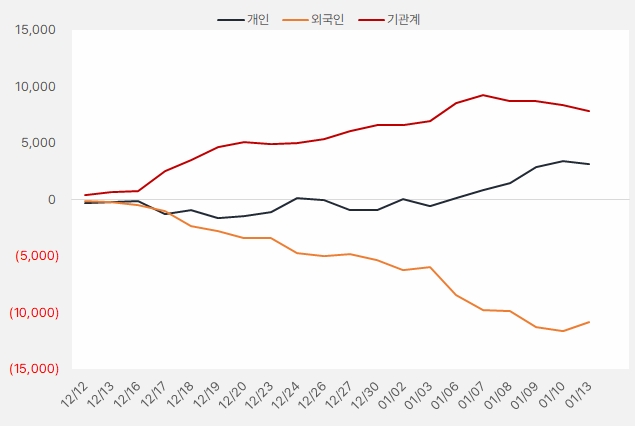

최근 한 달 개인과 기관은 에스티아이 주식에 각각 31억원, 78억원을 투자했다. 그러나 기관 순매수세가 최근 꺾이는 흐름을 보인 반면, 개인은 최근 지분을 늘리는 모습이다.

[그래프] 누적 순매수 현황(2024.12.12~2025.1.13, 단위: 백만원)

(자료: 인리치타임스, 키움증권)