{kind=link}

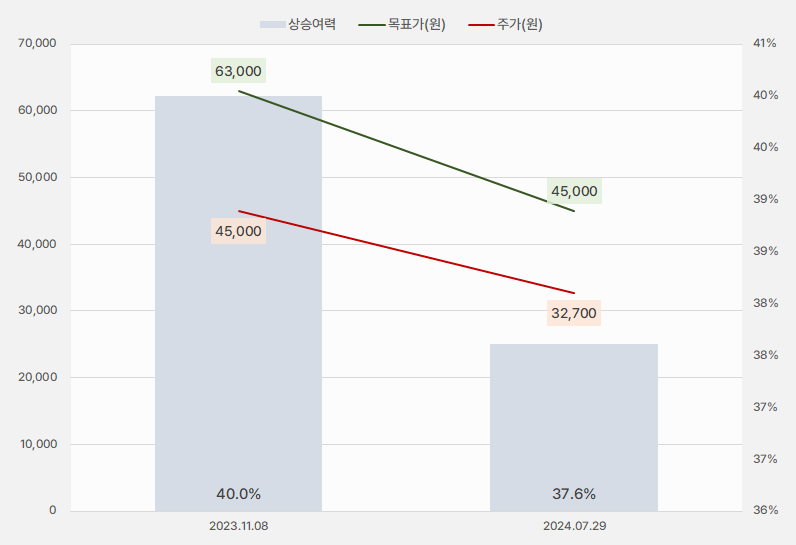

30일 SK증권은 에스앤에스텍 리포트를 발간했다. 제목은 ‘본업은 여전히 호황, 영업이익률 20% 달성’이다. 리포트를 작성한 이동주 연구원은 투자의견 ‘매수(유지)’, 목표주가 ‘4만5000원(하향)’을 제시했다. 이번 목표주가는 지난 번 대비 28% 하향한 주가다.

[그래프] 목표주가 추이

(자료: 인리치타임스, SK증권)

이동주 연구원은 2분기 실적에 대해 “매출액 424억원, 영업이익 85억으로 시장 컨센서스를 부합했다”며, “중국향 블랭크마스크 수요 호조로 분기 실적 성장세가 이어지고 있다”고 설명했다.

이어 “올해 일부 제품 가격 인상에도 견조한 물동이 유지되고 있으며, 제품 믹스 개선까지 더해져 2분기 영업이익률은 20%를 시현했다”며, “3분기는 전방 재고 축적 수요 이후 일시적인 재고 조정 영향이 있을 수 있겠지만, 분기 기준 실적 감소폭은 크지 않을 것으로 전망한다”고 말했다.

이 연구원은 “용인 공장이 최근 준공을 마친 것으로 파악된다”며, “용인 공장은 EUV 관련 제품(펠리클와 블랭크마스크)을 위한 전용 생산 시설로 활용될 계획이며, EUV 펠리클 관련 대응이 우선적으로 나타날 것으로 보인다”고 분석했다.

덧붙여 “클린룸 구축과 양산 관련 장비 셋업이 필요하지만 향후 로드맵은 아직까지 구체화되진 않았다”며, “EUV 펠리클에 대한 고객사 관심과 필요성은 커지고 있지만 ①노광 공정에 해당하는 제품 특성상 테스트 환경의 요구 조건이 높고 ②새로운 소재 적용과 투과율 확보 등 제품 완성도 기준도 높아지고 있기 때문이다”고 설명했다. 그는 “이러한 점들을 고려하면 시장의 본격적인 개화 시점은 2026년으로 예상 대비 늦어질 것으로 보인다”고 의견을 밝혔다.

그러나 “고객사 니즈가 큰 영역의 제품으로, 에스앤에스텍을 포함해 국내 업체의 개발 속도가 가장 앞서 있다는 점에서 중장기로 봤을 때 여전히 기회 요인임은 분명하다”고 말했다.

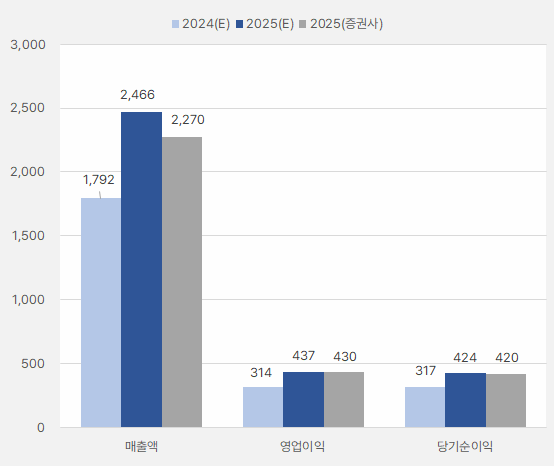

이동주 연구원은 “2024년 펀더멘탈은 기존 대비 변함이 없다”며, “그러나 2025년 하반기로 예상했떤 본격적인 EUV 관련 실적 반영이 2026년으로 미뤄질 것으로 보여, 2025년 실적 추정치를 하향 조정했다”고 설명했다.

기존 2025년 매출액 컨센서스(=증권가 평균치)는 2466억원이었다. 해당 매출액에 대해 SK증권은 2270억원으로 컨센서스 대비 8% 낮춘 매출액을 제시했다. 단, 영업이익과 순이익(지배)는 컨센서스와 비슷한 수준이다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융, SK증권)