{kind=link}

22일 신한투자증권은 ‘에스앤에스텍’ 리포트를 발간했다. 제목은 ‘NDR 후기: 2가지 성장 모멘텀 모두 확인’이다. 리포트를 작성한 이경아 연구원은 에스앤에스텍에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘6만5000원(유지)’을 제시했다.

이경아 연구원은 “최근 미국 트럼프 당선 전망에 따른 국내 IT 전반 투자심리가 악화됐다”며, “매크로 불확실성에도 2분기 높은 실적 가시성과 EUV 펠리클 추가 성장 모멘텀을 확보했다”고 말했다.

이어 “최근 조정이 매수 기회로 판단한다”며, “대구팸(블랭크마스크) Capex 투자와 용인팹(EUV용) 완공으로 실적 모멘텀 기반 하반기 본격 주가 상승세를 기대한다”고 설명했다.

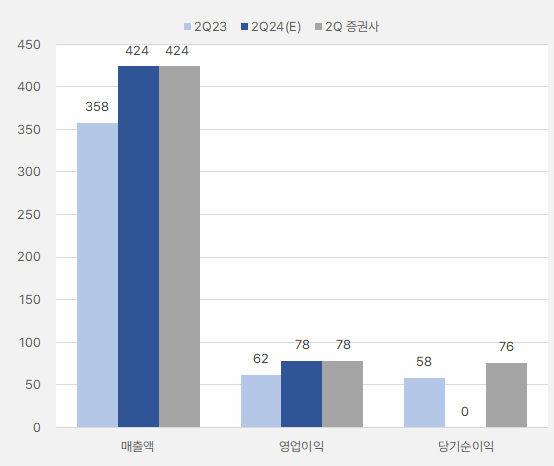

2분기 실적에 대해서는 “매출액 424억원, 영업이익 78억원으로, 전년 동기 대비 각각 18.7%, 25.4% 증가할 것이다”며, “컨센서스를 상회할 전망이다”고 전했다. 이어 “호실적 주요 요인은 중국 시장 타이트한 블랭크마스크 수급 부족 지속이다”고 설명했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

이 연구원은 “높은 수요 지속 가능 배경은 ①중국 내 전기차 및 자율주행차용 레거시 반도체 생산 확대 ②중국 고객사들의 B2G 영업 기반 이외 높은 수준 가격 인상 단행이 있다”며, “2분기부터 일부 제품 가격 50% 인상 등을 고객사가 수용하며 2분기부터 수익성 향상이 전망된다”고 분석했다. 이어 “현재 이미 생산량 최대치를 달성하고 있으며, 하반기 블랭크마스크(대구) Capex 추가 투자를 검토하고 있다”고 전했다.

EUV 펠리클 사업에 대해서는 “①500와트 펠리클 개발 완료 ②EUV 전용 용인팹 완공했다”며, “500와트 제품은 기존 스펙을 모두 충족하며, 해외 고객사의 피드백과 가이드라인 기반 신규 개발을 완료했다”고 설명했다. 이어 “7월 기준 이미 EUV 전용 용인팹 완공해 스케줄 차질없이 진행되고 있다”고 전했다.

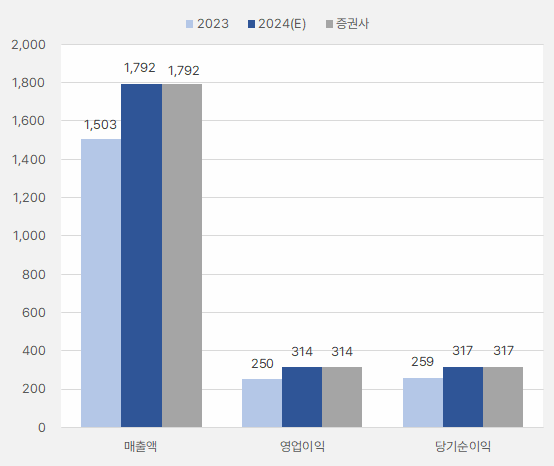

올해 매출액과 영업이익은 각각 1792억원, 314억원으로 예상한다. 이는 전년 대비 각각 19.2%, 25.6% 증가한 실적이다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

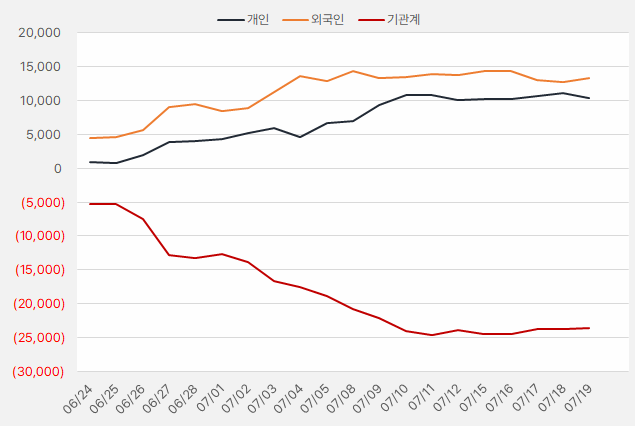

지난 한 달간 에스앤에스텍에 가장 큰 관심을 보인 투자주체는 외국인이다. 해당 기간 외국인은 주식 매수에 132억원을 사용했다. 개인 또한 에스앤에스텍 주식에 104억원을 투자하며, 관심을 드러냈다.

[그래프] 누적 순매수 현황(2024.6.24~7.19, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

외국인과 개인의 순매수세에도 불과하고 주가는 하락세를 보였다. 주가는 지난 11월 28일 최고 5만4200원을 기록한 후 하락세를 이어오며 주가가 3만3000원선으로 내려왔다.

[차트] 에스앤에스텍 주가(일봉)

(자료: 키움증권)