{kind=link}

24일 한국투자증권은 에스앤디 리포트를 발간했다. 제목은 ‘불닭볶음면이 가면 나도 간다’다. 리포트를 작성한 강은지 연구원은 투자의견과 목표주가를 제시하지 않았다.

강은지 연구원은 “에스앤디는 식품 소재 전문 기업으로, 일반 기능 식품 소재와 건강 기능 식품 소재를 생산·판매한다”며, “1분기 기준 160여개의 고객사를 보유하고 있으며, 170여개 식품 소재를 생산하고 있다”고 설명했다.

이어 “주력 사업부는 일반 기능 식품 소재 사업부로 2023년 기준 매출액의 82.6%가 일반 기능 식품 소재 사업부에서 발생했다”며, “주요 고객사로는 삼양식품, CJ제일제당, 농심, 풀무원 등이 있으며, 주력 제품은 불닭볶음면의 분말 스프와 액상 소스에 사용되는 치킨향 분말, 크림맛 분말, 그릴 농축액, 매운 치즈 소스 등이 있다”고 말했다.

또, “에스앤디의 또 다른 특징은 자체적으로 개발한 소재의 경쟁력을 기반으로 확보한 높은 수익성이다”라며, “올해 1분기 영업이익률은 14.7%로, 국내 음식료품 업체 평균 대비 높은 수익성을 기록하고 있다”고 전했다.

올해 1분기 매출액과 영업이익은 각각 238억원, 35억원으로, 전년 동기 대비 각각 30.8%, 72.2% 증가했다. 강 연구원은 “실적 성장의 가장 큰 이유는 불닭볶음면 판매량 증가다”라며, “에스앤디 전체 매출액의 약 80%가 삼양식품으로부터 발생하기 때문이다”고 분석했다.

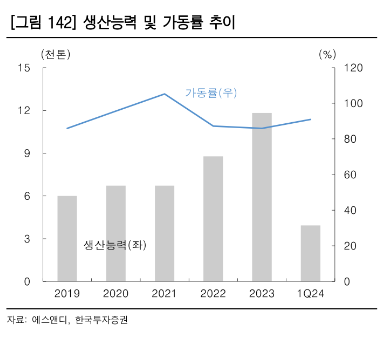

이어 “삼양식품은 2024년 상반기 내 밀양 2공장 가동을 시작할 예정이며 불닭볶음면 생산량 증가 시 에스앤디의 일반 기능 식품 소재 매출액 또한 증가할 전망이다”고 설명했다.

강 연구원은 “고객사 증설 모멘텀 뿐만 아니라 에스앤디도 증설 모멘텀을 보유하고 있다”며, “핵심 고객사인 삼양식품의 CAPA가 약 38.2% 증가할 것이 예상되는 상황에서 에스앤디 또한 분말 시즈닝 등 B2C 자체 제품 개발과 판매를 계획 중이다”고 말했다.

이어 “삼양식푸멩 대한 투자를 고려할 때 함께 고려해야 할 기업으로 추천한다”고 밝혔다.

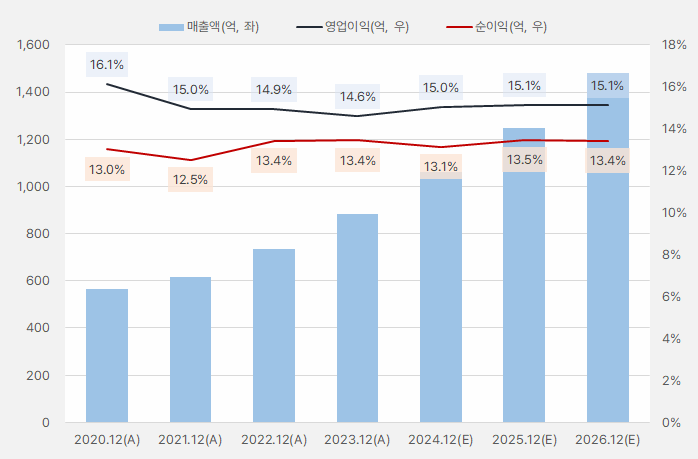

에스앤디 매출액은 꾸준히 상승했으며, 앞으로도 이 추세가 이어질 것으로 기대한다. 영업이익률과 순이익률은 각각 15%, 13%를 안정적으로 유지할 것으로 예상된다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

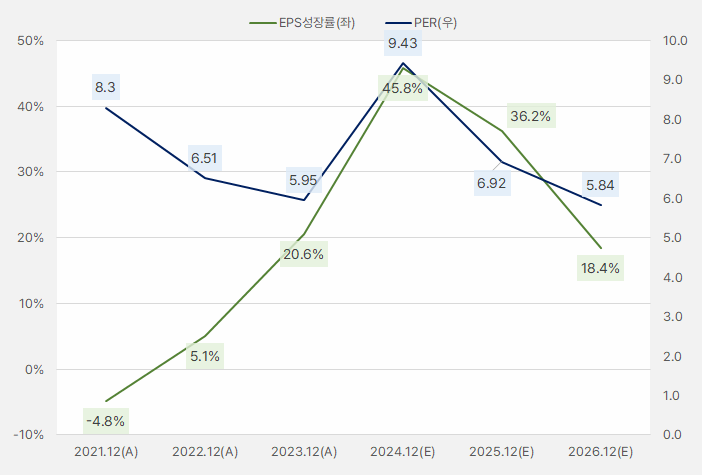

올해 EPS는 45.8% 증가할 것으로 기대한다. 최근 주가 상승과 함께 PER이 9배 수준으로 상승했다. 그러나 EPS 성장률을 생각한다면, PER이 높다고 판단하긴 어렵다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

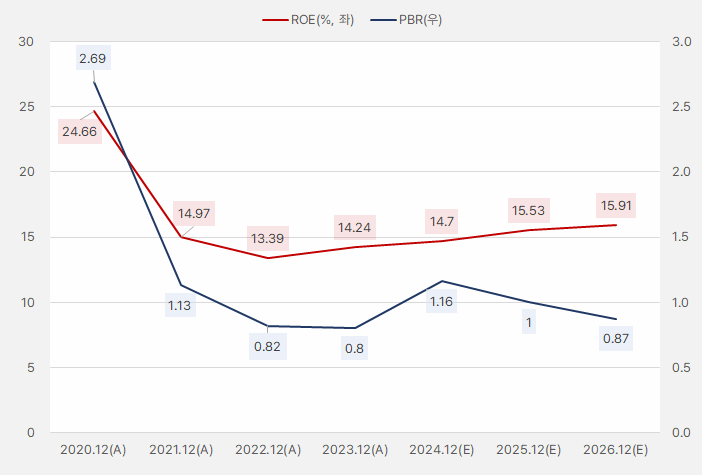

ROE는 14% 수준에서 서서히 상승해 16%까지 오를 것으로 기대된다. PBR은 1배에서 1.2배로 절대적으로, 또 수익성과 비교해 높지 않아 눈이 간다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

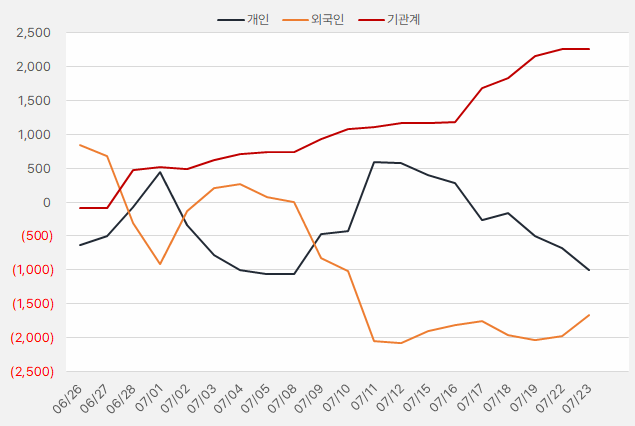

지난 한 달간 에스앤디를 매수한 투자주체는 ‘기관’이다. 해당 기간 기관은 에스앤디 매수에 22억원을 투자한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.6.26~7.23, 단위: 백만원)

(자료: 인리치타임스, 키움증권)