{kind=link}

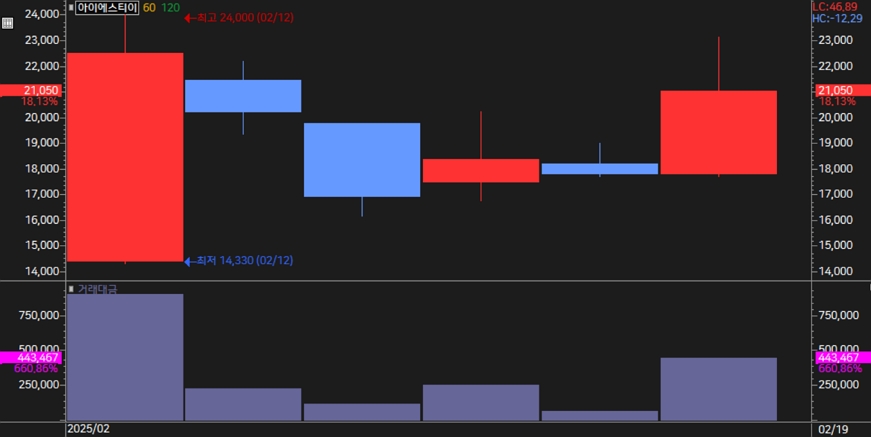

아이에스티이 주가는 19일 전일 대비 18.13% 상승한 2만1050원에 장을 마쳤다. 이날 주가 상승 배경으로는 작년 4분기 영업이익이 흑자전환에 성공한 점과 함께 제품 수요가 증가할 것으로 기대를 받으면서다.

[차트] 아이에스티이 주가(일봉, 상장 이후)

(자료: 키움증권)

아이에스티이는 지난 4분기 매출액과 영업이익으로 각각 132억7000만원, 1억5000만원을 벌었다. 매출은 전년 동기 대비 233% 증가했으며, 영업이익은 흑자전환했다. 연간 기준으로 매출액 410억9000만원, 영업이익 7억5000만원을 기록했다. 매출액은 전년 대비 51% 증가했으며, 영업이익은 흑자전환했다.

아이에스티이는 반도체 테스트 핸들러 분야에서 높은 기술력을 보유한 것으로 평각받는다. 회사는 다양한 종류의 테스트 핸들러를 개발해 공급한다. 아이에스티이는 FOUP(Front Opening Unified Pod) 클리너를 주력 제품으로 SK하이닉스, 삼성전자, SK실트론, Soitec 등 주요 반도체 기업에 제품을 공급하고 있다. FOUP 클리너는 반도체 웨이퍼를 보관하고 운반하는 FOUP을 세정하는 장비로, 반도체 제조 공정에서 필수적인 역할을 한다.

한편, 삼성전자가 차세대 반도체 패키징 기술의 신뢰성 확보를 위해 레이저, 플라즈마 등을 활용한 새로운 다이싱 장비 도입을 검토 중이라는 소식이 전해지면서 아이에스티이의 주가에 긍정적인 영향을 미치고 있는 것으로 분석된다. 아이에스티이는 국내에서 유일하게 SK하이닉스의 SiCN(실리콘 카보나이트라이드)용 PECVD 장비 퀄테스트를 통과하며 업계에서 독보적인 입지를 확보했다.

SiCN PECVD는 하이브리드 본딩 기술이 적용되는 반도체 제조 공정에서 필수적인 장비로 평가받는다. 이 장비는 기존 마이크로 범프(Micro-bump) 방식보다 전력 효율과 데이터 전송 속도를 크게 향상시킬 수 있는 혁신적인 기술로 주목받고 있다.

증권 전문가들은 “지난해 흑자 전환을 발판 삼아 지속적인 성장을 이어갈 것으로 전망된다”며 “반도체 시장 확대와 함께 테스트 핸들러 수요 증가로 성장세가 가속화될 것”이라고 말했다.