{kind=link}

1일 신한투자증권은 아모레퍼시픽 리포트를 발간했다. 제목은 ‘2Q24보다 3Q24에 포커싱’이다. 리포트를 작성한 박현진 연구원은 아모레퍼시픽에 대해 투자의견 ‘매수(유지)’, 목표주가 ’22만원(유지)’를 제시했다.

박현진 연구원은 “중국이 또다시 문제가 되는 상황이지만, 끝이 보이는 사업 효율화 과정이라고 판단한다”며, “하반기와 2025년 실적 성장을 견인하는 건 북미 실적임을 기억해야 한다”고 설명했다.

이어 “코스알엑스와 라네즈가 하반기 실적 성장 주도할 것으로 예상한다”며, “대형사 가운데 북미 투자 키워드에 가장 적합해 업종 내 최선호를 유지한다”고 전했다.

2분기 실적에 대해서는 “매출액 1조776억원, 영업이익 761억원으로 컨센서스를 하회할 전망이다”며, “전년 동기 대비 각각 14%, 1190% 증가할 것이다”고 말했다. 박 연구원은 “지난 4월 중국법인장 교체 직후 중국법인의 사업 효율화 작업에 따른 매출 감소와 재고 관련 비용이 부각되었다”며, “급격한 온라인 채널 확장에 연계된 비효율적인 비용 요소를 제거함과 동시에 오프라인 로드숍 채널에 대한 전반적 사업 조정이 이뤄지는 것으로 파악한다”고 설명했다.

이어 “중국법인 영업적자는 220억원을 예상한다”며, “3분기에도 중국법인 영업적자 106억원을 전망한다”고 전했다.

박현진 연구원은 “분기 실적 발표 시 긍정적인 관전 포인트는 코스알엑스 5~6월 실적 연결 효과다”며, “코스알엑스 매출은 1200억원, 영업이익 350억원을 예상한다”고 말했다. 이어 “다만, 1분기 실적 감안 시 코스알엑스 실적이 보수적으로 추정되었으며, 향후 실적 상향 가능성은 높다고 판단한다”며, “미국 아마존 내 코스알엑스가 기존 히트제품(달팽이 점액 에센스) 외에도 클렌징 제품이나 에센스류 등 다수 품목에서 Top 100 내로 순위가 상승 중이다”고 분석했다.

성장 기대되고 주가 조정 받았으나, 밸류에이션이 매력은 부족해

아모레퍼시픽 주가는 지난 5월 31일 최고 20만500원까지 상승 후 조정을 받는 모습이다. 1일 종가 기준 주가는 16만7100원으로, 최고점 16.58% 하락했다.

[차트] 아모레퍼시픽 주가 차트(일봉)

(자료: 신한투자증권)

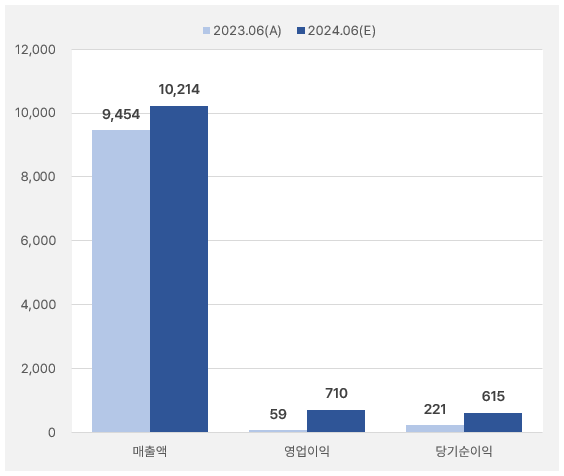

시장 컨센서스에 따르면 2분기 매출액은 1조214억원으로, 전년 동기 대비 8% 증가할 것으로 보인다. 같은 기간 영업이익과 순이익은 710억원, 615억원으로, 작년 같은 기간 대비 12배, 2.7배 증가할 것으로 기대된다.

[그래프] 2분기 실적 흐름

(자료: 인리치타임스, 네이버 금융)

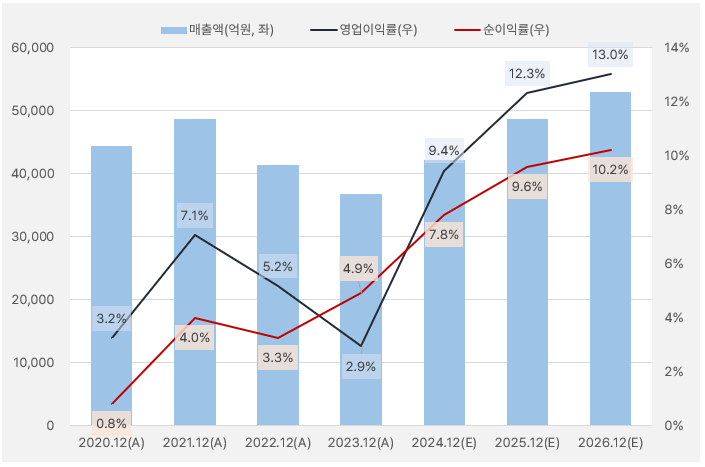

2년 연속 부진했던 매출액은 올해부터 반등할 것으로 기대된다. 눈에 띄는 점은 매출액 회복과 함께 영업이익률과 순이익률이 과거보다 높은 수준인 9.4%, 7.8%를 기록할 것이란 점이다. 또, 향후 매출액 성장과 함께 두 이익률은 계속 상승할 것으로 예상한다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

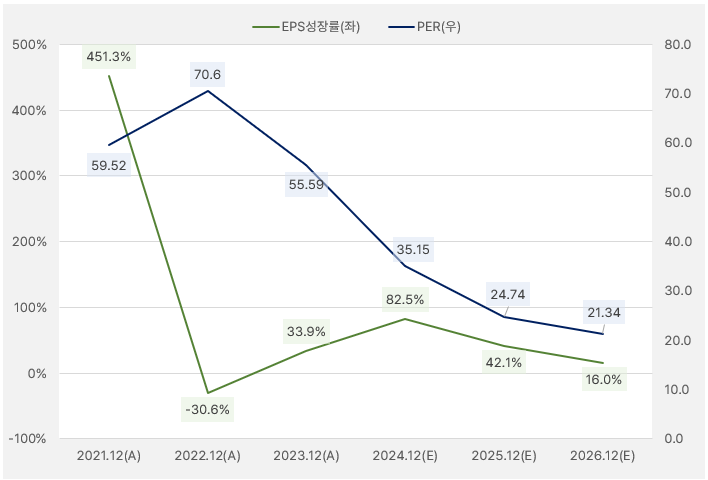

작년 매출액은 감소했지만 EPS는 34% 성장한 것으로 확인됐다. 이어 올해도 82.5% 성장할 것으로 예상돼 높은 성장률을 기록할 것으로 기대된다. 그러나, 올해 연간 실적과 최근 주가 기준 PER은 35배로 상대적 기준으로 투자 매력이 있으나, 절대적 기준으로는 높은 수준으로 보인다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

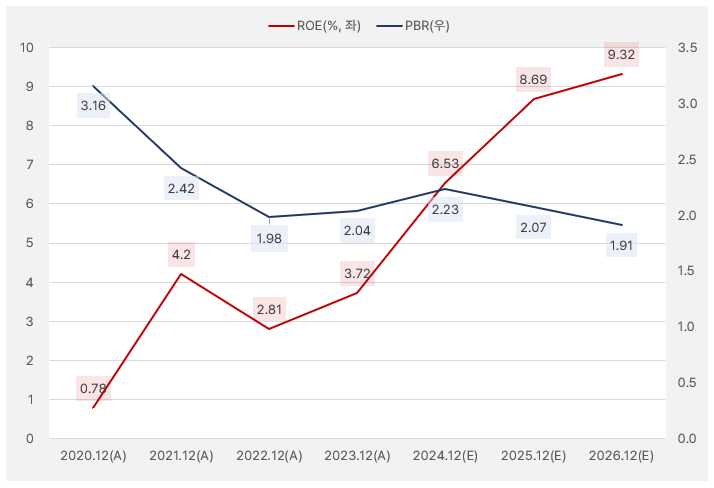

ROE는 2024년 6.53% → 2025년 8.69% → 2026년 9.32%로 상승할 것으로 기대된다. 같은 기간 PBR은 2.23배 → 2.07배 → 1.19배로, ROE 수준 대비 주가는 다소 높은 평가를 받는 것으로 파악된다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

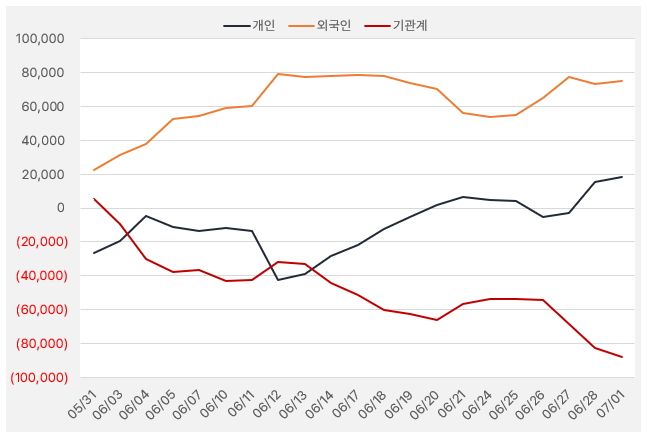

지난 한 달간 외인은 아모레퍼시픽 주식을 꾸준히 매수한 것으로 파악됐다. 또, 개인도 순매수로 전환한 것으로 확인됐다. 해당 기간 외인과 개인은 각각 750억원, 182억원을 투자했다.

[그래프] 누적 순매수 현황(2024.5.31~7.1, 단위: 백만원)

(자료: 인리치타임스, 키움증권)