{kind=link}

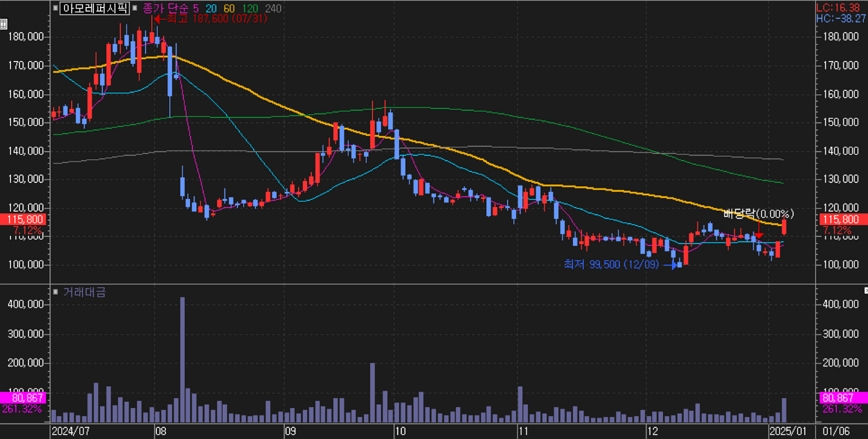

아모레퍼시픽 주가는 6일 기준 전일 대비 7.12% 상승한 11만5800원에 장을 마감했다. 주가 상승 배경으로는 화장품 업총의 수출 호조가 있었다. 산업통상자원부에 따르면 지난해 화장품 수출액은 102억 달러(약 15조원)로 사상 처음으로 100억 달러를 돌파했으며, 미국과 일본 내 한국산 화장품 수입액은 프랑스산을 제치고 1위에 올라섰다.

[차트] 아모레퍼시픽 주가(일봉, 최근 6개월)

(자료: 키움증권)

박은정 하나증권 연구원은 “지난해 화장품 기업의 성과는 K-뷰티가 혁신적인 제품 개발, 마케팅 전략, 합리적 가격으로 글로벌 소비자의 다양한 니즈를 충족시킨 데 기인한다”며 “올해 미국뿐 아니라 유럽, 중동 등 다양한 지역으로 수요가 확대될 것”이라고 설명했다.

권우정 교보증권 연구원도 “올해 미국 수출은 K-인디브랜드가 아마존 중심으로 성장하며, 오프라인에서의 보폭 확대가 기대된다”며 “유럽과 중동 등 지역 커버리지를 넓혀 가는 점도 긍정적이며, 미국에서의 성공 레퍼런스를 통해 상대적으로 낮은 진입 장벽으로 유럽과 중동 시장에 진출할 가능성이 높다”고 분석했다.

유안타증권은 6일 발표한 보고서에서 아모레퍼시픽의 지난해 4분기 영업이익이 시장 추정치에 부합할 것으로 전망하며 중장기 성장 가능성을 높게 평가했다.

이승은 연구원은 아모레퍼시픽의 지난해 4분기 매출이 1조300억원, 영업이익이 800억원에 이를 것으로 예상하며, 이는 직전년도 같은 기간 대비 각각 11% 및 286% 증가한 수치라고 밝혔다. 특히 영업이익은 컨센서스 822억원에 부합하는 수준으로, 안정적인 경영을 이어갈 것이라는 분석이다.

이 연구원은 “국내 시장에서는 이커머스와 멀티브랜드숍(MBS)을 중심으로 안정적인 매출 구조가 지속될 전망”이라며 “이커머스는 10% 이상의 성장, MBS는 20% 성장할 것으로 보인다”고 덧붙였다. 이는 전사 이익률 상승과 국내 사업의 안정화에 기여할 것으로 분석된다.

해외 시장에 대한 전망도 긍정적이다. 이 연구원은 “북미 시장에서는 라네즈와 이니스프리가 세포라를 통해 전년 대비 102% 성장할 것”이라고 예측하며, 자회사 코스알엑스의 영업이익률 가이던스도 유지될 것이라고 언급했다. 그는 “일본 시장에서도 10% 이상의 성장이 기대되는 가운데, 중국에서는 구조조정으로 인해 매출이 20% 감소하고 영업 적자가 200억원에 이를 것으로 보인다”고 내다봤다.