{kind=link}

아모레퍼시픽 주가는 18일 전일 대비 2.83% 상승한 16만7000원에 장을 마감했다. 주가는 2거래일 연속 상승했으며, 해당 기간 10% 상승했다.

[차트] 아모레퍼시픽 주가(일봉)

(자료: 키움증권)

지난 1일 신한투자증권 박현진 연구원은 아모레퍼시픽에 대해 “2분기보다 3분기에 주목하자”며, “중국이 또다시 문제가 되는 상황이지만, 끝이 보이는 사업 효율화 과정이라고 판단한다”고 전했다. 이어 “하반기와 2025년 실적 성장을 견인하는 건 북미 실적임을 기억해야 한다”며, “코스알엑스와 라네즈가 하반기 실적 성장을 주도할 것으로 예상한다”고 분석했다.

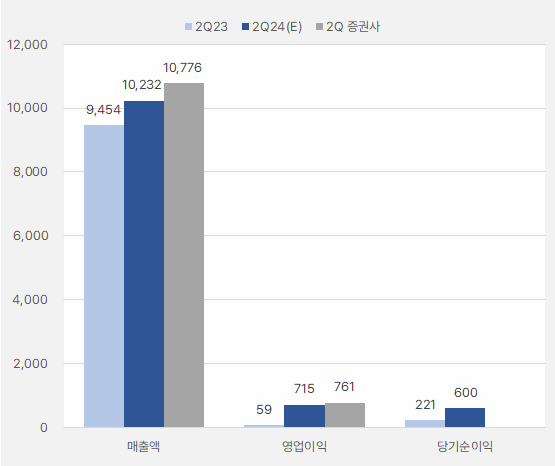

2분기 실적에 대해서는 “매출액 1조776억원, 영업이익 761억원으로 전년 동기 대비 각각 14%, 1190% 증가할 것이다”며, “단, 컨센서스를 하회할 것이다”고 전망했다. 이어 “지난 4월 중국법인장 교체 직후 중국법인의 사업 효율화 작업에 따른 매출 감소와 재고 관련 비용이 부각되었다”며, “급격한 온라인 채널 확장에 연계된 비효율적인 비용 요소를 제거한 것과 동시에 오프라인 로드숍 채널에 대한 전반적 사업 조정이 이뤄지는 것으로 파악한다”고 말했다. 박 연구원은 중국법인 영업이익으로 2분기 -220억원, 3분기 -106억원을 예상했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

또, “분기 실적 발표 시 긍정적인 관전 포인트는 코스알엑스 5~6월 실적 연결 효과다”라며, “코스알엑스 매출은 1200억원, 영업이익 350억원으로 예상한다”고 전했다. 덧붙여 “다만, 1분기 실적 감안 시 코스알엑스 실적인 보수적으로 추정되었으며, 향후 실적 상향 가능성이 높다고 판단한다”며, “미국 아마존 내 코스알엑스가 기존 히트제품 외에도 클렌징 제품이나 에센스류 등 다수 품목에서 상위 100위 내 랭킹 상승 중이다”고 분석했다.

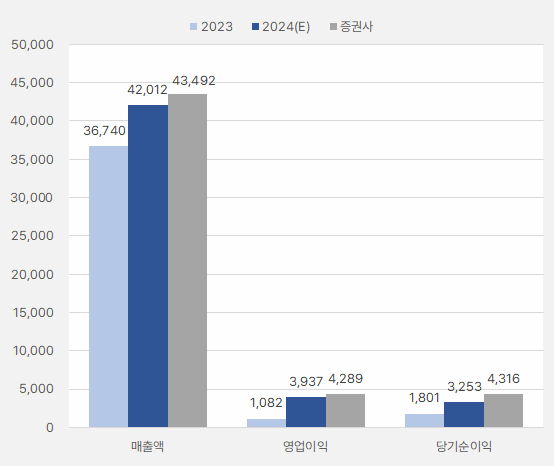

마지막으로 “중국 영업적자로 2024년 추정 영업이익은 200억원 이상 하향했으나, 코스알엑스를 비롯한 북미 실적 추정치 상향으로 2025년 영업이익 추정치는 300억원 이상 상향했다”며, “2024~2025년 평균 EPS 추정치 변동 크지 않아 목표주가를 유지했으며, 단기 실적 우려로 주가 조정 시 오히려 매수 기회다”고 의견을 밝혔다.

[그래프] 2024년 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

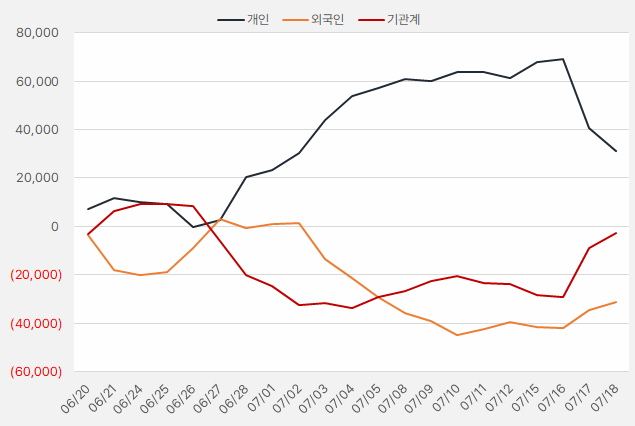

지난 한 달간 개인은 아모레퍼시픽 주식에 약 313억원을 투자했다. 그러나 최근 17~18일 2거래일 동안 기관과 외국인은 아모레퍼시픽 주식을 순매수하며 흐름을 바꾸는 모습을 보였다. 이틀동안 기관과 외국인은 각각 262억원, 107억원을 순매수에 사용하며 관심을 드러냈다.

[그래프] 누적 순매수 현황(2024.6.20~7.18, 단위: 백만원)

(자료: 인리치타임스, 키움증권)