{kind=link}

19일 신한투자증권은 SOOP 리포트를 발간했어요. 제목은 ‘경쟁사 스트리머 이적, 트래픽 유입 기대’입니다. 강석오 신한투자증권 연구원은 SOOP 투자의견과 목표주가로 각각 매수(유지), 20만원을 제시했어요. 최근 주가와 목표주가의 차이는 102.4%입니다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 신한투자증권)

강석오 연구원은 “SOOP은 3Q24와 4Q24 모두 20%대 외형성장을 이어갈 것”이라며, “8월까지 풍투데이 데이터는 우상향 추세 유지되었고, 9월 현재 상황으로는 전월과 비교해 성장 및 역대 최고치 경신 가능성 높다”고 설명했어요.

이어 “플랫폼 서비스(별풍선)는 후원경제 문화 확산, 유저 ARPPU 상승에 따라 전분기 대비 성장을 지속할 것이며, 최근 경쟁 플랫폼인 네이버의 ‘치지직’에서 다수의 스트리머 이적해 신규 트래픽도 유입될 것으로 예상한다”고 분석했어요.

또, “발로란트와 버추얼 콘텐츠 중심의 스트리머들이 이적하며 10~20대 젊은 유저층 유입을 기대한다”며, “3분기 파리 올림픽, 4분기 롤드컵으로 상반기 대비 하반기 트래픽 성장할 것으로 전망한다”고 밝혔어요.

강 연구원은 “SOOP은 11월 예정된 지스타에 참여를 확정했다”며, “이는 BJ가 참여하는 콘텐츠형 광고 매출의 규모를 확대하고 타 플랫폼 스트리머들의 이적 동기를 부여하기 위함이다”고 판단했어요. 덧붙여 “최근 BJ와 스트리머들의 영향력이 연예인 못지 않은 수준으로 커져(과즙세연/아윤 등) 인플루언서 광고 시장은 가파른 성장 지속될 것으로 전망한다”고 설명했어요.

밸류에이션과 관련해서는 2024F PER 11배 수준으로 밸류에이션 매력 상승했다”며, “2024 예상 영업이익은 전년 대비 40.5% 증가할 것이다”며, “인터넷 섹터 내 유일하게 멀티플 리레이팅 기대 가능하며, 최근 특정 BJ의 일탈이 부정적 분위기를 조성했지만 실적에 기여하는 Active BJ의 수가 1만5000명 이상이기에 재무에는 영향 없다”고 판단했어요.

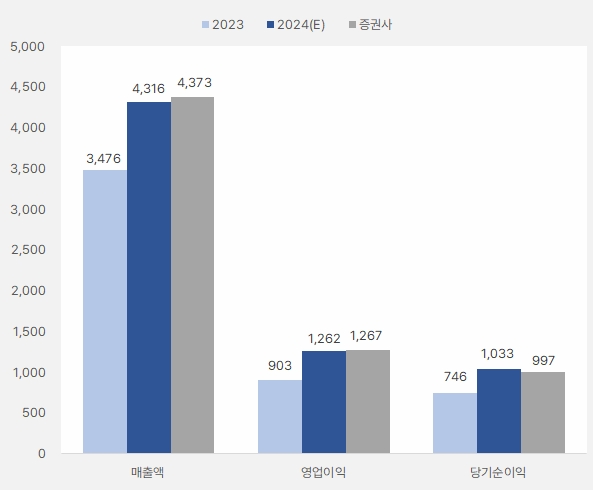

시장은 SOOP 올해 매출액과 영업이익으로 각각 4316억원, 1262억원을 예상했어요. 이는 전년 대비 각각 24.2%, 39.7% 증가한 실적이예요. 신한투자증권은 기존 시장 예상치와 비슷한 매출액 4373억원, 영업이익 1267억원으로 전망했어요.

[그래프] 올해 연간 예상 실적

(자료: 인리치타임스, 네이버 금융)

SOOP 주가는 지난 7월 11일 최고 14만3800원을 기록한 후 크게 하락했어요. 이후 반등에 성공한 주가는 최근 횡보하는 모습을 보입니다.

[차트] SOOP 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

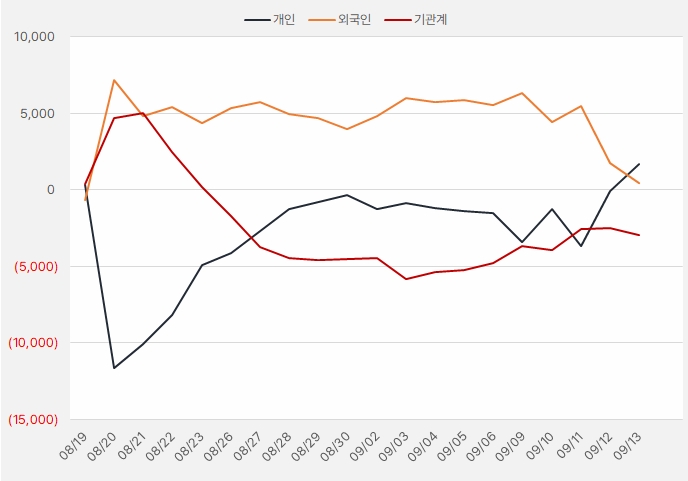

지난 1개월 간 개인과 외인은 SOOP 주식에 각각 16억원, 4.3억원을 투자했어요. 단, 외인 순매수세를 최근 감소한 가운데, 개인이 그 자리를 차지한 것으로 나타났어요.

[그래프] 누적 순매수 현황(2024.8.19~9.13, 단위: 백만원)

(자료: 인리치타임스, 키움증권)