{kind=link}

6일 신한투자증권은 HD현대일렉트릭 리포트를 발간했어요. 제목은 ‘쉬어 가는 3분기, 끝나지 않은 업황’입니다. 리포트를 작성한 이동헌 연구원은 HD현대일렉트릭에 대한 투자의견 ‘매수(유지)’, 목표주가 ’41만원(하향)’을 제시했어요.

이번 목표주가는 지난 번 대비 18% 하향한 가격이예요. 단, 주가가 더 많이 하락해 상승여력은 67%로 확대되었습니다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 신한투자증권)

이동헌 신한투자증권 연구원은 “주가는 2분기 실적 서프라이즈 이후 현재까지 하락세를 보였다”며, “더 큰 성장을 보여주기는 어렵다는 고점 인식과 위험자산 비선호에 따른 고성장주 수급 부담이 작용한 것으로 보인다”고 분석했어요.

[차트] HD현대일렉트릭 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

또, “실적 비수기 진입, 원화 강세 등도 주가 하락에 영향을 미친 것으로 풀이한다”며, “3분기 실적까지는 눈높이를 낮추지만 호황에 따른 트레이딩 기회를 남았다고 판단한다”고 전했어요.

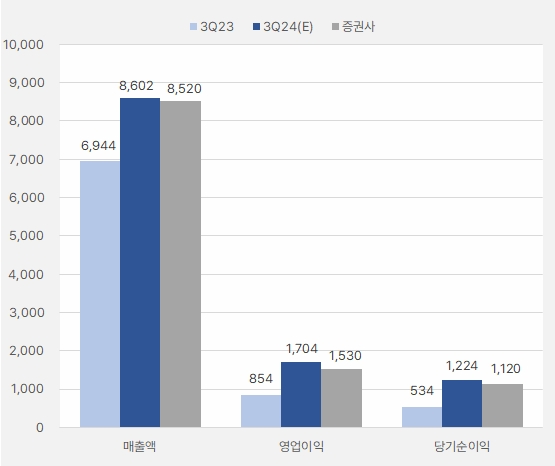

신한투자증권은 3분기 HD현대일렉트릭 매출액과 영업이익으로 각각 8520억원, 1530억원을 제시했어요. 이는 기존 시장 예상치 대비 각각 0.9%, 10.2% 낮춘 전망치예요. 이 연구원은 “2분기 이례적으로 매출이 집중되어쏙, 3분기는 계절적 비수기와 원화강세로 환손실도 일부 반영될 것이다”고 분석했어요.

[그래프] 3분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

또, “4분기는 성수기이며, 내년은 수주잔고 증가 영향으로 성장이 지속될 것이다”며, “수주잔고는 올해 2분기 7조원이다”고 설명했어요. 이어 “단가 증가(ASP) 효과보다는 물량 증가(Q) 효과가 커지는 구간에 진입했다”고 분석했어요.

이 연구원은 “업체들의 증설 가동과 수요 하락 전환에 따른 피크아웃 시점은 초고압 전력기기 기준으로 2025년 이후가 될 것으로 전망한다”며, “아직은 호황세가 지속되는 구간이다”고 설명했어요.

그러나 “2025년 당기순이익(EPS) 추정치를 하향하고, 비교업체 이튼의 주가 하락으로 적용 주가수익비율(PER)을 조정해 목표주가를 낮추었다”고 전했어요.

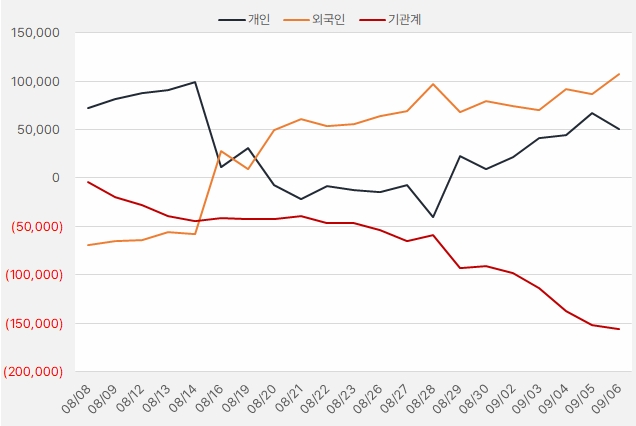

지난 한 달간 개인과 외국인은 HD현대일렉트릭 주식에 각각 503억원, 1077억원을 투자했어요. 한편, 기관은 최근 한 달동안 4거래일을 제외하고 모두 순매도에 나서며 투자비중을 줄이는 모습입니다.

[그래프] 누적 순매수 현황(2024.8.8~9.6, 단위: 백만원)

(자료: 인리치타임스, 키움증권)