{kind=link}

23일 증권가는 10개 종목에 대한 목표주가를 상향하거나 신규로 제시했어요. 이중 신한투자는 3개 종목에 대한 목표주가를 새롭게 제시하며 주목 받았어요.

주지은, 박현진 신한투자증권 연구원은 디지털대성에 대해 “기숙학원 대표주자로, 의대 증원 수혜주가 될 것이다”고 주장했어요. 이어 “안정적으로 성장하는 본업에 배당 매력까지 있다”고 설명하며 목표주가를 새롭게 제시했어요.

백지우, 이병화 신한투자증권 연구원은 “이제는 뷰노 목표주가를 제시할 때”라며, “2분기 줄어든 적자폭과 늘어난 공급병원 수가 기대를 불러일으킨다”고 분석했어요.

마지막으로 최승환, 이병화 신한투자증권 연구원은 롯데렌탈에 대해 “지금 매수할 만한 요인들이 늘어가고 있다”며, “매력이 끊임없이 부각될 것이다”고 설명했어요.

삼성증권과 한국투자증권은 HK이노엔에 대한 목표주가를 상향하거나 신규로 제시했는데요. 삼성증권은 목표주가를 기존 5만8000원에서 6만4000원으로 10% 올렸어요. 서근희 삼성증권 연구원은 “케이캡 국내 처방 건수가 견고히 증가하고 있다”며, “미국 임상 3상이 완료되었으며, FDA 허가 신청 모멘텀이 존재한다”고 분석했어요.

위해주 한국투자증권 연구원도 “미국 임상 3상 결과 발표와 함께 더 큰 주목을 받았다’며, “4분기에는 미국 케이캡 가치를 반영해야 한다”고 주장했어요. 이어 “실적 성장과 케이캡 미국·유럽 진출 기대감이 있다”고 설명했어요.

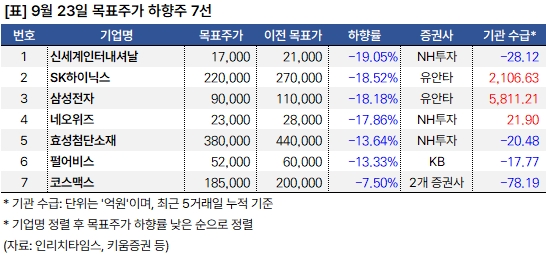

한편, 같은 날 여의도는 7개 종목에 대해 목표주가를 하향했는데요. NH투자증권은 △신세계인터내셔날 △네오위즈 △효성첨단소재 △코스맥스에 대한 목표주가를 하향했어요.

정지윤 NH투자증권 연구원은 “코스맥스가 3분기 시장 기대치를 소폭 하회하는 실적을 올릴 것이다”며, “한국과 동남아 사업은 날고 있지만, 중국과 미국에서는 고전하고 있다”고 설명했어요. 박은정, 김다혜 하나증권 연구원도 “3분기 국내 시장 수주는 강세를 보였으나, 중국 시장에서의 부진이 심화되었다”고 설명했어요.

이선화, 류은애 KB증권 연구원은 펄어비스에 대해 “3분기 영업적자 124억원을 예상한다”며, “이는 컨센서스를 하회하는 실적이다”고 설명했어요. 이어 “주가는 ‘붉은사막’ 출시 기대감에 우상향할 것으로 전망한다”며, “중국 검은사막 PC 출시는 덤이다”고 말했어요.

유안타증권은 삼성전자와 SK하이닉스의 목표주가를 낮춘 가운데, 최근 5거래일 동안 기관은 두 종목에 투자를 이어가고 있는 것으로 확인됐어요.