{kind=link}

키움증권 “상저하고의 전망 아래 회복되는 RE사업”

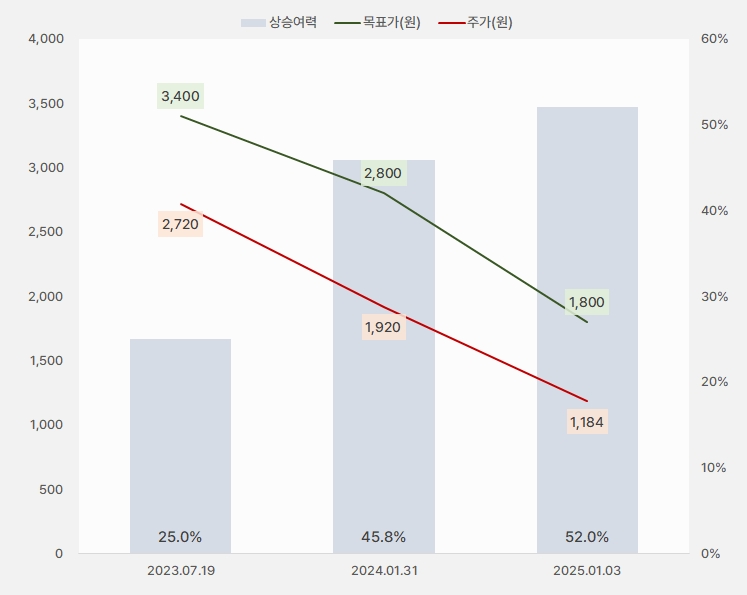

3일 키움증권은 신성이엔지 리포트를 발간했다. 제목은 ‘상저하고의 전망 아래 회복되는 RE사업’이다. 김학준 연구원은 신성이엔지에 대한 투자의견으로 ‘매수(유지)’, 목표주가 ‘1800원(하향)’을 제시했다.

이번 목표주가는 지난 목표가 대비 35% 하향했다. 그러나 목표가 하향보다 주가 하락 폭이 더 커 상승여력은 52%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

김학준 연구원은 “신성이엔지는 4분기 매출액과 영업이익으로 각각 1529억원, 14억원을 기록할 것이다”며, “이는 전년 동기 대비 각각 9.4%, 66.8% 줄어든 실적이다”고 내다봤다. 이어 “신성이엔지 부진은 전방산업의 영향이 크다”며, “작년 반영이 기대되었던 반도체와 2차전지 투자들이 전반적으로 지연되었다”고 설명했다. 더불어 “투자 지연과 높아진 비용 부문에 영향을 받으며 실적이 부진했다”고 덧붙였다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 키움증권)

그는 “다만, RE사업부 매출액이 반등하면서 분기 적자를 탈출하였고, 4분기에는 RE실적이 조금 더 개선될 것으로 전망한다”며, “비용 부문 개선이 일부 나타날 것으로 기대됨에 따라 적자는 탈피할 것이다”고 예상했다.

김 연구원은 “CE사업부는 기대하고 있던 삼성전자 P5, SK하이닉스 청주, 텍사스인스트루먼트 말레이시아 2차, 삼성SDI향 신규 수주 모멘텀, 롯데에너지머티리얼즈의 스페인 등 굵직한 수주들이 전반적으로 다 지연되는 모습이다”며, “반도체 뿐만 아니라 2차전지도 영향을 받고 있어 올해 상반기까지는 대규모 신규 수부보다는 규모가 적은 기존 라인 확장 등의 수주가 나타날 것이다”고 전망했다.

또, “다만, (올해) 3분기 진입 시점에는 전방산업의 상황에 따라 일부 고객사들을 중심으로 지연되었던 수주들이 확보될 것으로 기대된다”며, “실적 역시 상반기보다는 하반기에 개선되는 ‘상저하고’ 모습을 나타낼 것으로 전망한다”고 말했다.

RE사업부에 대해서는 “올해 EPC 프로젝트들의 진행으로 실적 개선세가 지속적으로 나타날 것이다”며, “대형 프로젝트들이 늘어날 것으로 전망됨에 따라 가격 하락으로 이익률이 낮은 태양광 모듈보다는 이익률이 높은 EPC 매출 확대로 흑자 기조가 이어질 것이다”고 판단했다. 이어 “올해 RE사업부 매출은 750억원 수준으로 회복하며, 전년도까지 이어지던 실적 부진에서 탈피할 것이다”고 전망했다.

주가 ↓, 외인 순매수↑

신성이엔지 주가는 작년 4월 5일 최고 2590원을 기록한 후 하락세로 전환해 크게 하락했다. 주가는 지난 12월 9일 최저 1030원을 기록했다. 이후 반등한 주가는 1180원 선에서 거래되고 있다.

[차트] 신성이엔지 주가(일봉, 최근 1년)

(자료: 키움증권)

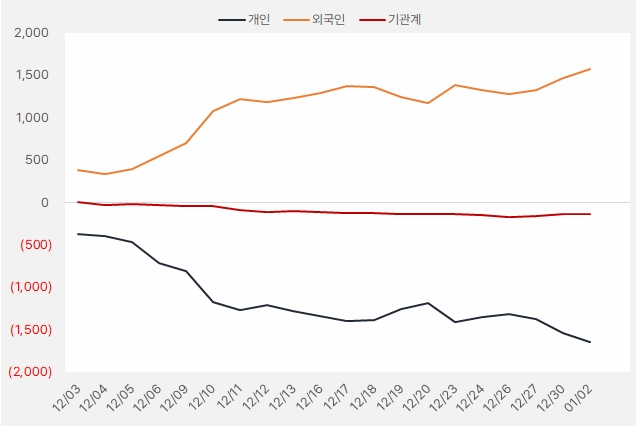

외국인은 최근 한 달 신성이엔지 주식을 꾸준히 사모은 것으로 확인됐다. 해당 기간 외인은 신성이엔지 주식에 약 15억원을 투자했다.

[그래프] 누적 순매수 현황(2024.12.3~2025.1.2, 단위: 백만원)

(자료: 인리치타임스, 키움증권)