{kind=link}

신한투자 “변함없는 호실적 행진”

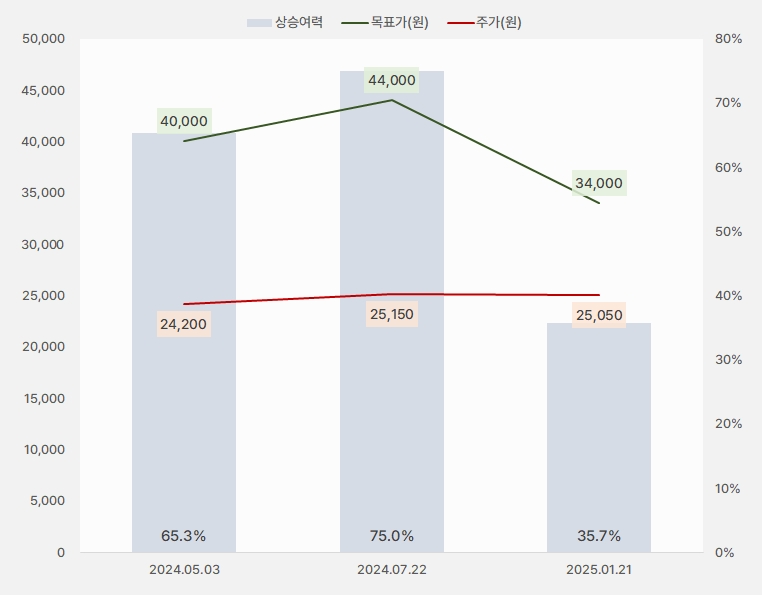

21일 신한투자증권은 슈프리마 리포트 ‘4Q24 Preview: 변함없는 호실적 행진’을 발간했다. 최승환 신한투자증건 연구원은 슈프리마에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘3만4000원(하향)’을 제시했다.

목표주가는 지난 번 대비 22% 하향한 3만4000원이다. 목표주가 하향과 함께 상승여력이 35.7%로 축소되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 신한투자증권)

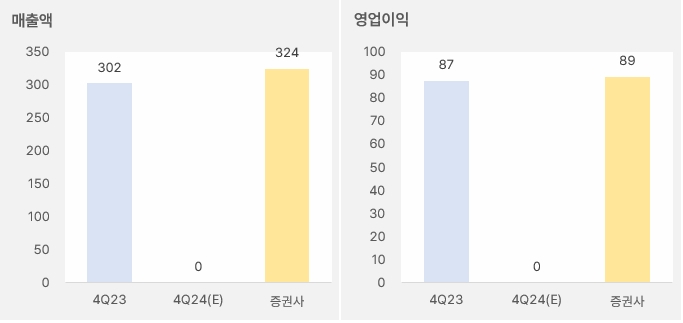

최승환 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 7.3%, 2.3% 증가한 324억원, 89억원을 예상한다”며, “전년동기 기저 부담에도 군내 대기업 해외진출 낙수효과, 인도와 유럽시장 점유율 확대에 매출 성장을 지속할 것이다”고 설명했다. 이어 “2024년 2분기부터 단가 인상도니 스마트폰 지문인식 알고리즘 ‘바이오사인’이 수익성 개선에 기여했을 것이다”며, “연말 인센티브 등 비용 증가 요인도 일부 반영했다”고 설명했다.

[그래프] 2024년 4분기 실적(단위: 억원)

(자료: 인리치타임스, 신한투자증권)

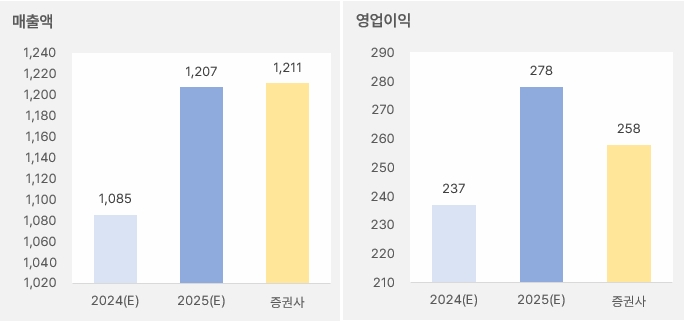

최 연구원은 “슈프리마는 2024년 2, 3분기 어닝 서프라이즈에 이어, 4분기 기저 부담에도 호실적을 지속할 것이다”며, “2024년 추정 영업이익 증가율은 41.7%인데, 1년 주가 상승률은 10% 중반에 그쳐 저평가 매력이 커졌다”고 평가했다.

올해 실적에 대해서는 “매출액과 영업이익은 전년 대비 14.1%, 9.2% 증가한 1211억원, 258억원을 예상한다”며, “트럼프 정부 출범 후 중국 경쟁사의 입지 감소에 따른 반사수혜를 예상한다”고 밝혔다. 또, “인도시장 내 공공향 수주 확대로 매출액 70% 이상 성장하며 인도 매출 비중이 4%대에 도달할 것으로 기대한다”며, “2024년 흡수합병한 슈프리마AI의 신제품 ‘Q-Face Pro’는 이상행동 감시 가능해 영상보안 시장에서 시너지가 확대될 것으로 예상한다”고 말했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 신한투자증권)

또, “온디바이스 AI에 힘입어 2025년 실적 성장 지속을 예상한다”며, “꾸준히 증가하는 외국인 지분율이 투자 메리트를 반증한다”고 설명했다. 그는 “외국인 지분율은 2024년초 대비 8.7% 포인트 확대되었다”고 전했다.

주가 반등 후 상승세 보여

슈프리마 주가는 지난 11월 13일 최저 2만2000원을 기점으로 반등했다. 이후 상승세를 이어간 주가는2만5000원을 넘었다.

[차트] 슈프리마 주가(일봉, 최근 6개월)

(자료: 키움증권)

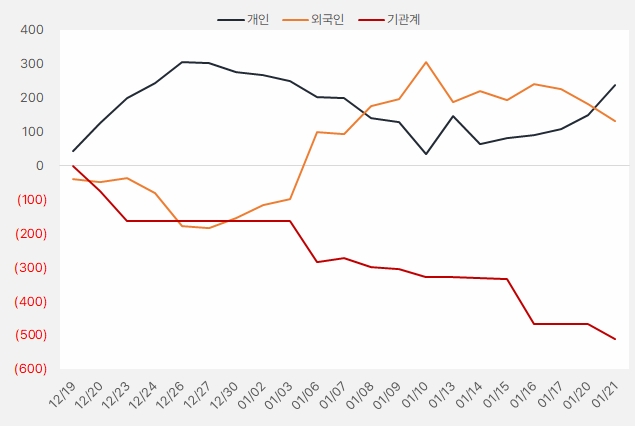

최근 한 달 개인과 외인은 슈프리마 주식에 약 2.3억원, 1.3억원을 투자했다. 그러나 개인이 순매수세가 강해지는 것과 반대로 외인 순매수세는 약해지는 흐름이다.

[그래프] 누적 순매수 현황(2024.12.19~2025.1.21, 단위: 백만원)

(자료: 인리치타임스, 키움증권)