{kind=link}

20일 하나증권은 시프트업 리포트를 발간했어요. 제목은 ‘300인이 보여준 마법’입니다. 리포트를 작성한 이준호 연구원은 시프트업에 대한 투자의견 ‘BUY(신규)’, 목표주가 ‘9만5000원’을 제시했어요.

이준호 연구원은 “①오리지널 IP의 높은 Hit Ratio ②모바일, 콘솔로 검증된 개발력 ③탁월한 생산성이 투자 포인트”라고 설명했어요.

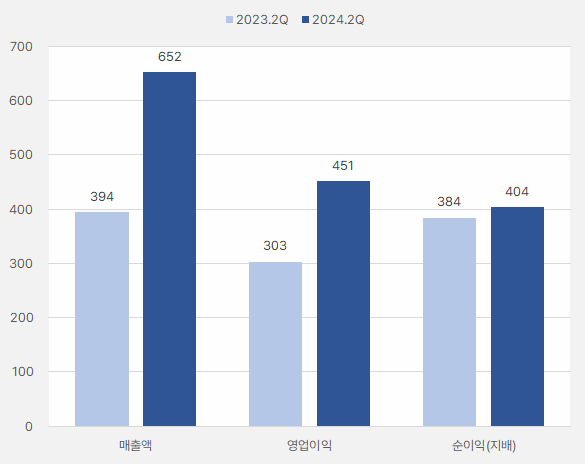

시프트업은 2분기 매출액 652억원, 영업이익 451억원을 기록했어요. 이는 전년 동기 대비 각각 65.4%, 18.2% 증가한 실적입니다. 단, 순이익은 404억원으로, 작년 같은 기간 대비 5.1% 증가에 그쳤어요. 이는 성과급 지급에 따른 인건비 증가 때문으로 풀이돼요.

[그래프] 2분기 실적 확인

(자료: 인리치타임스, 전자공시시스템)

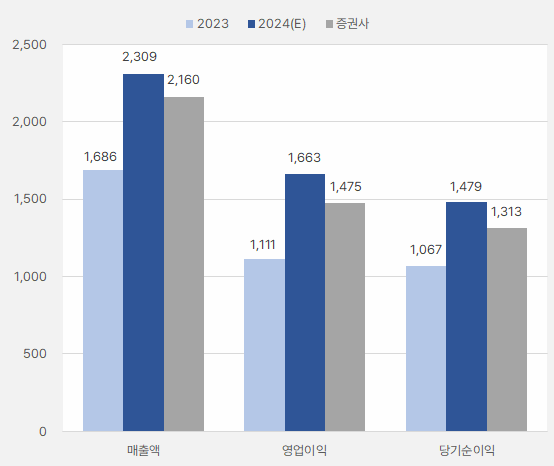

이준호 연구원은 올해 실적으로 영업수익(=매출액) 2161억원, 영업이익 1475억원을 예상했어요. 이는 전년 대비 각각 89.7%, 32.8% 증가한 실적입니다. 또, 시장 컨센서스(=예상치 평균)보다는 적은 실적을 제시했어요.

[그래프] 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 하나증권)

이 연구원은 “‘승리의 여신: 니케’는 출시 1.5주년이 지났음에도 안정적으로 트래픽과 매출이 증가하는 모습을 보이고 있다”며, 2주마다 이뤄지는 업데이트 외에도 이벤트, 미니게임 등 콘텐츠를 제공하며 게이머들을 체류시키고 있다”고 설명했어요. 덧붙여 “향후 1년 이상의 스토리와 이벤트를 미리 계획하고 적용하기 때문에 이러한 추세는 지속될 것으로 예상한다”고 말했어요.

또, “2025년 상반기 ‘니케’ 중국 진출을 계획하고 있는데, 중국 내에 인기를 끌고 있는 서브컬처 게임과 장르/콘텐츠가 유사하지 않고 플레이 편의성을 보유하고 있기 때문에 시장을 확장시킬 것으로 전망한다”고 분석했어요.

다른 게임인 ‘스텔라 블레이드’에 대해서는 “소니 PS5 독점으로 현재 약 110만장의 판매고를 달성한 것으로 추정한다”며, “2025년 PC 확장, DLC 개발 등 이벤트를 기대한다”고 전했어요.

그는 “국내 게임사 중 생성형 AI를 활용해 생산성 증가를 가장 크게 체감할 수 있는 기업이다”며, “①최소한의 인력으로 구성된 개발사 ②’Project Witches’를 위해 인력 확충기 ③애니메이션 그래픽 중심이기 때문이다”고 설명했어요.

이어 “시프트업의 최대 장점은 300명 수준의 컴팩트한 인력 구성이다”라며, “2024년 예상 종업원 1인당 영업이익 4.6억원으로 국내 최고 수준의 생산성을 보이고 있으며, 향후 추가로 개발이 필요한 신작 ‘Project Witches’의 개발에 AI가 본격적으로 도입된다면 더욱 개선될 여지가 있다고 판단한다”고 분석했어요.

주가는 아직 분명한 방향성을 보이지 않는 모습이예요. 단, 8월 들어 과거 고점 이상으로 상승하는 흐름을 보였다가 조정을 받았어요.

[차트] 시프트업 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

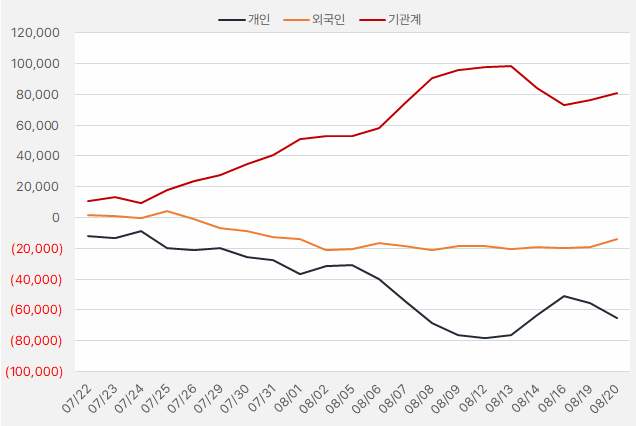

지난 한 달 시프트업에 가장 큰 관심을 보인 투자주체는 ‘기관’이예요. 해당 기간 기관은 약 805억원을 투자하며 관심을 드러냈어요.

[그래프] 누적 순매수 현황(2024.7.22~8.20, 단위: 백만원)

(자료: 인리치타임스, 키움증권)