{kind=link}

31일 한국IR협의회는 삼영엠텍 리포트를 발간했다. 제목은 ‘조선업, 플랜트 호황이 여실히 반영될 2분기’다. 투자의견과 목표주가를 제시하진 않았다.

리포트를 작성한 이새롬 연구원은 “조선업 호황이 지속되는 가운데 고객사인 HD현대중공업은 국내 선반엔진 시장에서 독보적인 점유율을 보유했다”며, “삼영엠텍의 수혜 강도는 더욱 확대될 전망이다”고 분석했다.

이어 “선반엔진 구조재 사업 주요 제품은 MBS(Main Bearing Support)가 대표적이다”며, “내수용 MBS 매출 대부분은 HD현대중공업 엔진기계사업부로 발생하며, HD현대중공업 엔진 기계 사업부의 MBS는 전량 삼영엠텍이 단독으로 납품하고 있는 것으로 추정된다”고 설명했다.

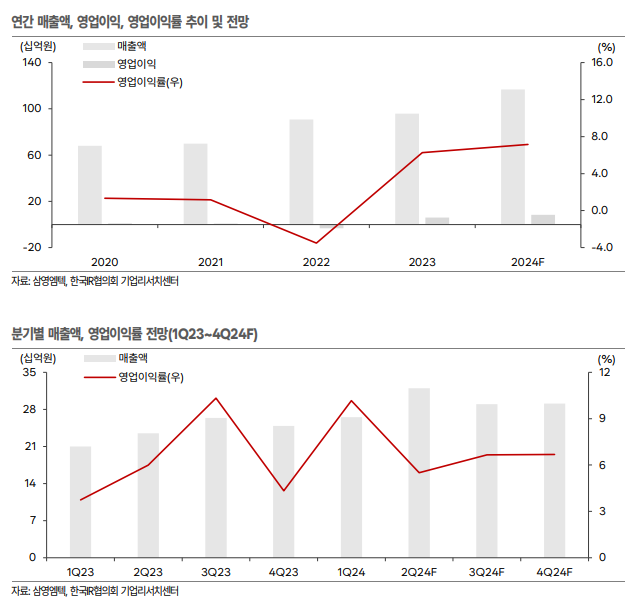

또, “수출용 MBS는 중국법인을 통해 중국과 일본 조선사를 중심으로 매출이 발생한다”며, “올해 선박엔진 구조재 사업 매출액은 전년 대비 10.3% 증가한 530억원으로 추정한다”고 전했다.

이 연구원은 “2024년 이연된 수주잔고 매출 인식과 신규 플랜트 기자재 수주가 더해지며 연결 기준 플랜트 기자재 사업 연간 매출액은 2023년 356억원 → 2024년 447억원으로 25.4% 증가할 전망이다”며, “매출 성장은 핵심 제품인 Pallet Car(철광석 열처리 공정에 사용되는 운반차) 수주 증가에 기인한다”고 설명했다.

덧붙여 “글로벌 광산투자는 팬데믹 이후 축소되었으나 작년부터 인도, 중앙아시아를 중심으로 철광석과 광물 투자 프로젝트가 확대되고 있다”며, “2024년 Pallet Car 매출액은 전년 대비 139.3% 증가한 140억원으로 전망한다”고 말했다.

2분기 실적에 대해서는 “매출액 320억원, 영업이익 18억원으로 전년 동기 대비 각각 36.2%, 25.1% 성장할 것으로 추정한다”며, “2분기 호실적은 플랜트 기자재 사업 핵심 제품인 Pallet Car의 공격적인 매출 성장에 기인한다”고 분석했다. 참고로, 컨센서스(=증권가 예상치 평균)는 존재하지 않는다.

이어 “영업이익률은 1분기보다 낮은 수준에 그칠 전망으로, 선박엔진 구조재에서 품질충당금 등 일회성 비용 때문이다”며, “올해 연간 매출액과 영업이익은 각각 1166억원, 83억원으로 전년 대비 각각 21.8%, 39% 증가할 것으로 전망한다”고 설명했다. 이 연구원은 “주요 전방산업 호조에 따른 낙수효과가 올해 실적으로 가시화될 것으로 기대한다”고 말했다.

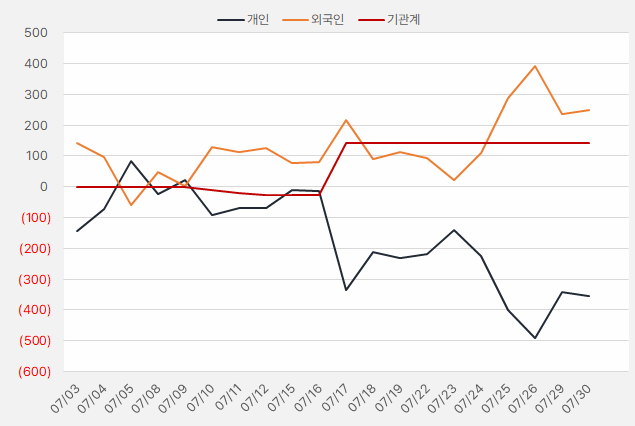

지난 한 달간 기관과 외국인은 삼영엠텍 주식에 각각 2.48억원, 1.41억원 투자했다. 단, 기관 순매수세가 더 이상 늘지 않은 가운데 외국인 매수세도 줄어드는 모습이다.

[그래프] 누적 순매수 현황(2024.7.3~7.30, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

주가는 지난 4월 16일 최저 3575원을 기록한 후 반등해 상승세를 이어가는 흐름이다.

[차트] 삼영엠텍 주가 추이(일봉)

(자료: 키움증권)