{kind=link}

iM “클라우드 성장성 vs Captive 고객사 투자 방향성”

30일 iM증권은 삼성에스디에스 리포트를 발간했다. 제목은 ‘클라우드 성장성 vs Captive 고객사 투자 방향성’이다. 이상헌 iM증권 연구원은 삼성에스디에스에 대한 투자의견 ‘매수(유지)’, 목표주가 ’16만7000원(하향)’을 제시했다. 목표주가 하향률은 16.5%다.

4분기 실적에 대해 “연결기준 매출액과 영업이익은 전년 동기 대비 각각 7.5%, 15% 성장한 3조6303억원, 2467억원으로 예상한다”며, “매출액의 경우 IT서비스 부문에서 클라우드 사업은 고성장을 이어갈 것으로 예상되는 반면에 SI와 ITO 사업은 성수기임에도 불구하고 Captive 고객사 효율적인 투자 방향성으로 인해 매출이 다소 부진할 것으로 전망한다”고 밝혔다.

이어 “무엇보다 솔루션 비용이 증가하는 환경하에서 이와 같은 SI와 ITO 사업 Captive 매출 부진이 IT서비스 부문 영업이익 성장률 둔화로 나타날 것으로 예상한다”고 말했다.

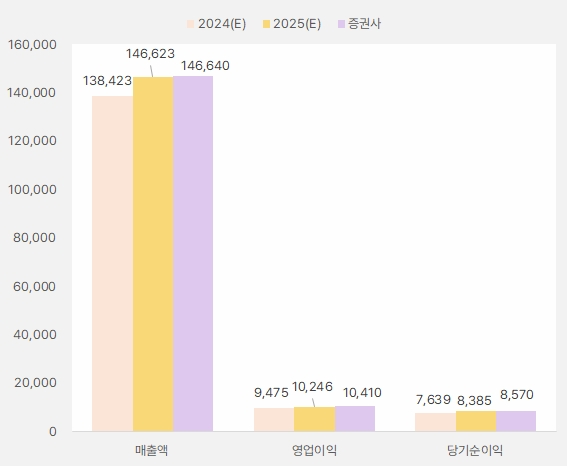

내년 연간 실적에 대해서는 “매출액 14조6636억원, 영업이익 1조413억원으로, 전년 대비 각각 6.1%, 10% 증가할 것이다”고 예상했다. 이어 “클라우드 사업은 CSP(Cloud Service Provider), MSP(Managed Service Provide), SaaS(Software as a Service) 등으로 구성된다”며, “클라우드 사업 매출액은 내년에도 전년 대비 20% 이상의 고성장이 기대된다”고 밝혔다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, iM증권)

이 연구원은 “MSP에서는 금융, 제조 업종에서의 클라우드 전환과 구축 매출의 증가가 예상될 뿐만 아니라 기업고객을 위한 생성형 AI 플랫폼인 패블릭스(FabriX) 구축도 증가할 것이다”며, “또, CSP에서는 서비스 사용량 증가로 HPC(High Performance Computing) 매출 확대가 예상될 뿐만 아니라 생성형 AI를 위한 GPUaaS도 증가할 것으로 전망한다”고 평가했다. 이어 “클라우드 사업의 경우 Captive 고객사 비중이 높기 때문에 향후 성장세를 지속적으로 이어가기 위해서는 대외 고객사 비중을 더 늘려야 한다”고 말했다.

그는 “내년은 경기둔화로 Captive 고객사가 효율적인 투자를 진행할 것으로 보여 고객이 요구하는 시스템을 구축해주는 SI 사업 매출이 다소 둔화될 것으로 전망된다”며, “이에 따른 Captive 고객사 ITO 사업 매출 둔화도 불가피할 것이다”고 내다봤다.

주가 ‘하락세’, 기관 ‘순매도’

삼성에스디에스 주가는 상승과 하락을 반복했다. 그러나 저점이 계속 낮아지며, 부진한 흐름을 보인다.

[차트] 삼성에스디에스 주가(일봉, 최근 1년)

(자료: 키움증권)

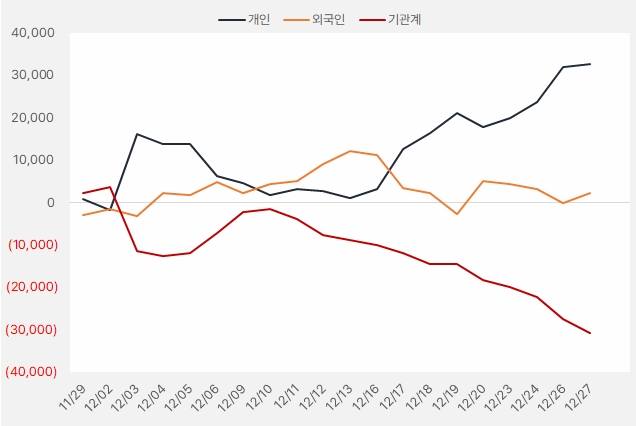

최근 한 달간 개인은 삼성에스디에스 주식에 약 326억원을 투자했다. 반면, 기관은 주식 비중은 계속 줄이며 약 309억원 어치의 주식을 매도했다.

[그래프] 누적 순매수 현황(2024.11.29~12.27, 단위: 백만원)

(자료: 인리치타임스, 키움증권)