{kind=link}

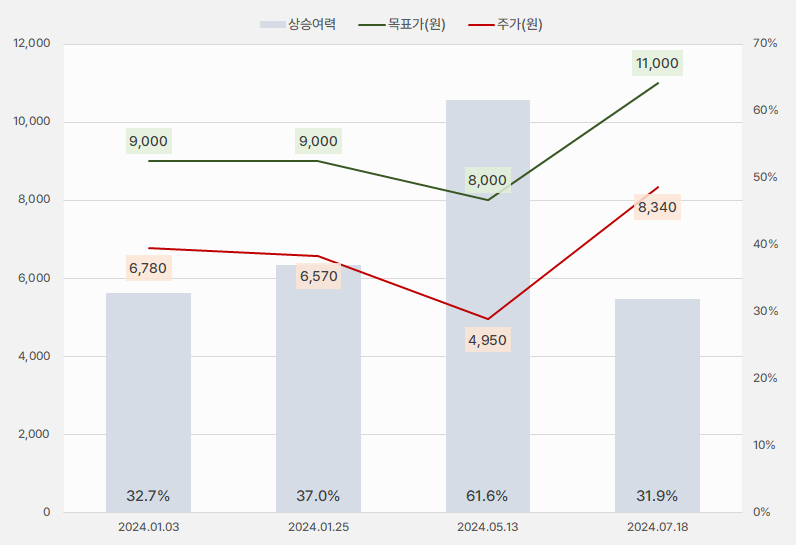

19일 유진투자증권은 브랜드엑스코퍼레이션 리포트를 발간했다. 제목은 ‘2Q24 Preview: K-레깅스가 간다’다. 리포트를 작성한 이해니 연구원은 브랜드엑스코퍼레이션에 대해 투자의견 ‘BUY(신규)’, 목표주가 ‘1만1000원(상향)’을 제시했다.

이번 목표주가는 지난 번 대비 37.5% 상향됐다. 해당 기간 주가도 크게 상승해 상승여력은 32%로 줄어들었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유진투자증권)

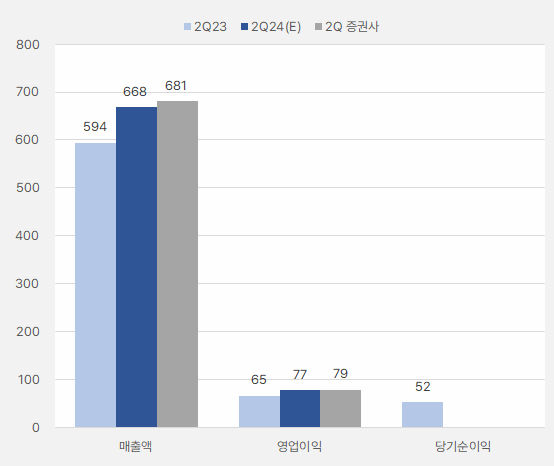

이해니 연구원은 “2분기 매출액과 영업이익은 각각 681억원, 79억원으로, 전년 동기 대비 각각 14.6%, 20.9% 증가할 것으로 전망한다”며, “2분기 중국 매출은 3분기 중국 매장 출점 물량을 선인식했다고 추정했다”고 말했다. 이어 “올해 중국 출점 매장 가이던스는 기존 40개에서 대형 평수 매장 20개로 감소한다”며, “2025년 매장 수는 100개를 유지할 것으로 예상한다”고 분석했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 유진투자증권)

이 연구원은 “한중 모델로는 여자아이들 중국인 멤버 우기를 채용했다”며, “리테일러 YYsports는 중국의 샤오홍슈, 위챗에서 홍보를 시작했다”고 전했다. 덧붙여 “샤오홍슈 장춘점 오픈 후기 포스팅이 다수 업로드되는 점이 긍정적이다”고 설명했다.

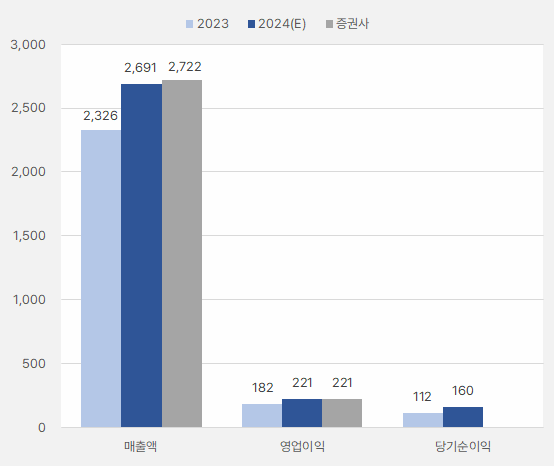

연구원은 “올해와 내년 중국 매출액을 각각 60억원, 362억원으로 추정한다”며, “올해 매출액과 영업이익은 각각 2722억원, 영업이익 221억원으로 전년 대비 각각 17.6%, 20.6% 증가할 것으로 전망한다”고 전했다.

[그래프] 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 유진투자증권)

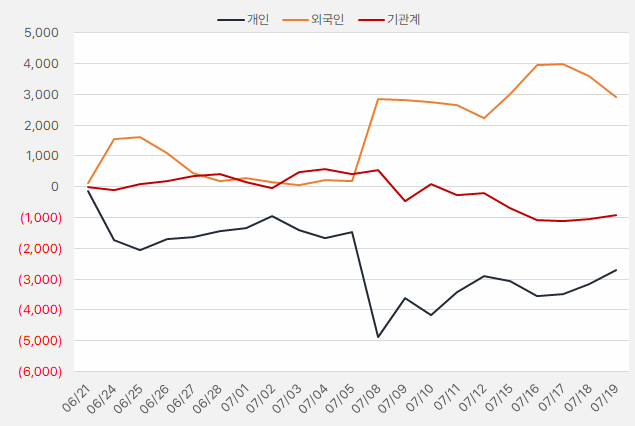

지난 한 달간 외국인은 브랜드엑스코퍼레이션 주식을 사모은 것으로 나타났다. 해당 기간 외국인은 주식 매수에 약 29억원을 사용했다. 단, 최근 외국인 지분은 줄어들고 개인 영향력이 확대되는 형국이다.

[그래프] 누적 순매수 현황(2024.6.21~7.19, 단위: 백만원)

(자료: 인리치타임스, 키움증권)