{kind=link}

“주가 하락 과도해”

6일 유진투자증권은 브랜드엑스코퍼레이션 리포트를 발간했어요. 제목은 ‘중국 진출 전 주가’입니다. 이해니 유진투자증권 연구원은 브랜드엑스코퍼레이션에 대해 투자의견 ‘매슈(유지)’, 목표주가 ‘1만원(하향)’을 제시했어요.

이번 목표주가는 지난 번 대비 약 17% 하향한 거예요. 그러나 주가가 더 큰 폭으로 하락하며 상승여력은 81.8%로 확대되었어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유진투자증권)

이해니 연구원은 “중국 오프라인 매장 출점은 올해 10개 초반으로 마무리될 것”이라며, “매장 출점 둔화는 중국 경기 부진 여파로 추정한다”고 말했어요. 이어 “내년 중국 매장 출점 목표는 100개를 유지한다”며, “온라인 마케팅과 판매까지 확대될 것이다”고 예상했어요.

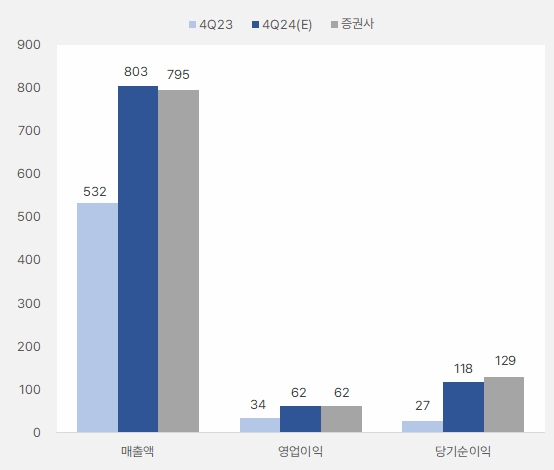

4분기 실적에 대해서는 “매출액 795억원, 영업이익 62억원을 예상한다”고 설명했어요. 이는 전년 동기 대비 각각 23%, 46.3% 성장한 거예요. 이 연구원은 “①고단가 제품 비중 확대 ②블프 행사 효과 ③2분기 호실적 견인한 골프 카테고리가 가을 골프 수요와 함께 두드러질 것이다”고 분석했어요.

[그래프] 4분기 실적

(자료: 인리치타임스, 네이버 금융, 유진투자증권)

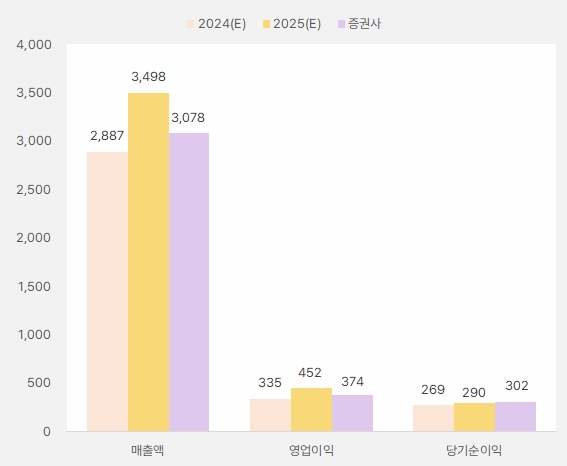

내년 매출액과 영업이익으로는 각각 2773억원, 268억원을 예상했어요. 이는 전년 대비 20.1%, 45.8% 증가한 실적입니다.

[그래프] 2024·2025년 연간 실적

(자료: 인리치타임스, 네이버 금융, 유진투자증권)

주가에 대해서는 “최근 내부 여러 이슈와 외부 변수로 인해 발생한 주가 하락은 회사 실적과 사업 대비 과도하다고 판단한다”며, “밸류에이션은 해외 실적이 전혀 발생하지 않는 국내 내수 의류 평균 수준이다”고 평가했어요.

데이터 돋보기

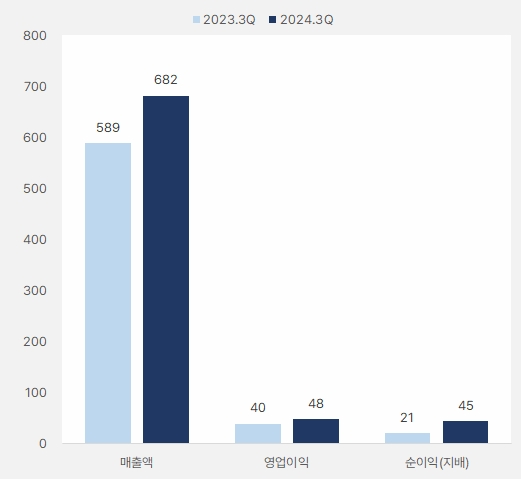

브랜드엑스코퍼레이션은 스포츠 의류 ‘젝시믹스’ 브랜드를 소유한 기업입니다. 젝시믹스는 소위 ‘레깅스’로 유명한 애슬레저 브랜드죠. 3분기 기준 젝시믹스 브랜드는 회사 매출의 91.7%를 차지합니다.

브랜드엑스코퍼레이션은 3분기 매출액과 영업이익으로 각각 682억원, 48억원을 벌었어요. 이는 작년 같은 기간 대비 각각 15.8% 22% 증가한 실적이예요. 영업이익률은 6.7%에서 7.1%로 0.4% 포인트 상승했어요.

[그래프] 3분기 실적

(자료: 인리치타임스, 전자공시시스템)

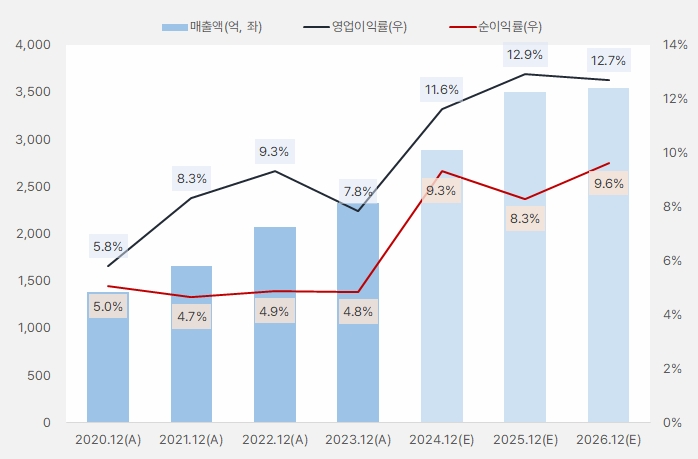

연간 매출액은 꾸준히 증가하는 흐름을 보였어요. 특히 올해와 내년 매출액 성장률이 높을 것으로 기대되고요. 매출액 성장과 함께 영업이익률과 순이익률이 상승했어요.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

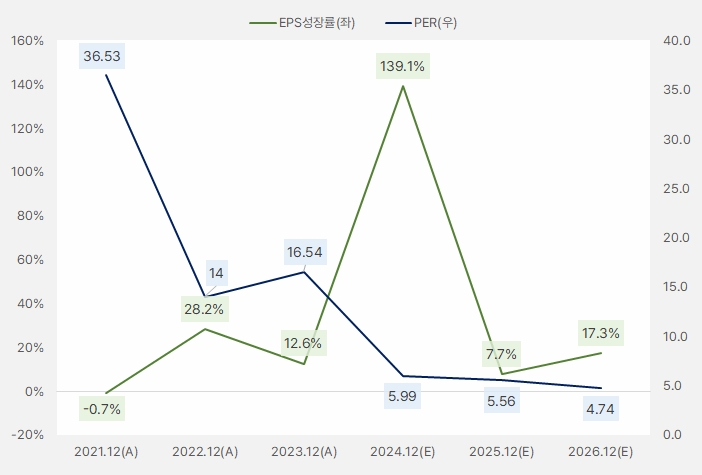

EPS는 올해 놀라운 성장을 할 것으로 기대돼요. 단, 폭발적 성장률은 계속 유지하기가 어렵죠. 내년 EPS 성장률은 7.7%로 크게 진정될 것으로 보여요. 또, 올해 폭발적인 성장으로 인해 PER은 5배 수준까지 하락했어요. PER이 EPS 성장률을 따라가지 못하는 모습은 내년 높은 성장률을 기록하지 못할 것으로 보이기 때문이예요. 현재 주가는 미래 성장에 대한 기대를 반영합니다.

[그래프] EPS성장률·PER

(자료: 인리치타임스, 네이버 금융)

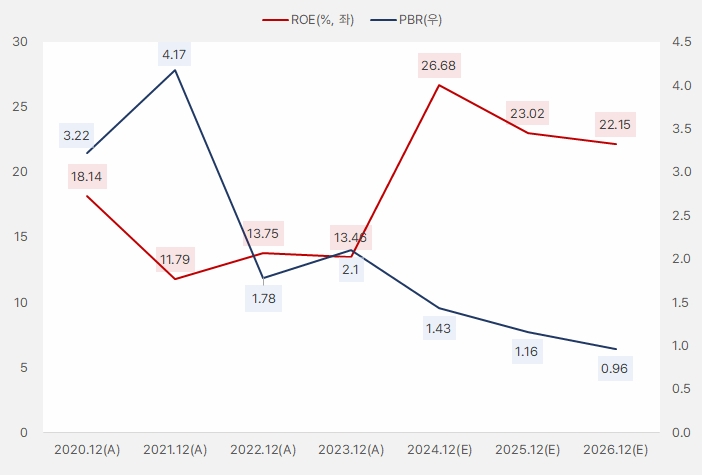

브랜드엑스코퍼레이션 ROE는 전반적으로 높은 수준을 보였습니다. 그러나 높은 ROE에도 불구하고 PBR은 프리미엄을 제대로 받지 못하는 모습이죠. 올해 ROE는 폭발적 실적 성장과 함께 26% 수준까지 오를 것으로 예상해요. 이후 조정은 받지만 여전히 높은 22~23% 수준을 유지할 것으로 보이고요.

높은 ROE에도 불구하고 PBR은 1.5배 수준을 기록하고 있어요. 보통 ROE가 높으면 PBR도 높은 경향이 있는데요. 이런 관점에서 브랜드엑스코퍼레이션은 ‘저평가’ 받고 있다고 해석할 수 있죠. 단, 시장이 ROE 대비 PBR을 낮게 측정하는 이유가 있을 거예요. 그 이유를 분석한 후 시장의 오해라면 과감히 매수에 나서면 됩니다.

[그래프] ROE·PBR

(자료: 인리치타임스, 네이버 금융)

주가와 수급 현황

브랜드엑스코퍼레이션은 6월 들어 상승세를 시작했어요. 이후 10월 7일 최고 1만3380원까지 올랐는데요. 최고점을 찍은 후 급락하며 5500원까지 내려왔어요. 또, 강한 하락세가 진정되지 않고 있어요.

[차트] 브랜드엑스코퍼레이션 주가(일봉, 최근 1년)

(자료: 키움증권)

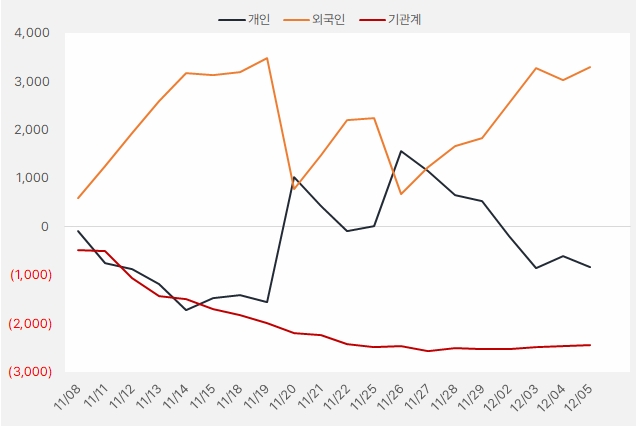

최근 한 달 동안 기관은 브랜드엑스코퍼레이션 주식을 꾸준히 매도한 것으로 확인됐어요. 개인과 외인은 매수와 매도를 반복하는 모습인데요. 해당 기간 외국인은 브랜드엑스코퍼레이션 주식 매수에 약 32억원을 사용했어요.

[그래프] 누적 순매수 현황(2024.11.8~12.5, 단위: 백만원)

(자료: 인리치타임스, 키움증권)