{kind=link}

27일 신한투자증권은 뷰노 리포트를 발간했다. 제목은 ‘View Know: 보면 안다’다. 리포트를 작성한 백지우 연구원은 뷰노에 대한 투자의견과 목표주가를 제시하지 않았다.

백 연구원은 뷰노를 “계획대로 성장하는 편안한 의료 AI 기업”이라고 소개하며, “의사 파업 여파로 의료 AI 기업들의 전반적인 주가 약세가 지속되고 있다”고 전했다.

이어 “꾸준한 분기별 매출 증가를 기록하며 딥카스의 성장성을 확인했다”며, “1분기 월별 매출액은 파업 영향을 받아 다소 둔화되었으나 2분기부터 회복할 것으로, 금리 인하기 도래 시 ‘흑자전환이 가능한 성장주’ 뷰노의 재도약을 기대한다”고 설명했다.

1분기 실적은 매출액 55억원, 영업적자 39억원을 기록했다. 이는 전년 동기 대비 매출액 211.2% 증가, 영업이익 적자 지속이다. 백 연구원은 “딥카스 매출은 2024년 1월 16억 → 2월 13억 → 3월 14억을 달성했다”며, “전공의 파업 여파로, 2, 3월은 소폭 감소했으며, 2분기부터 회복세에 돌입해 매출액 55억원 이상을 달성했을 것으로 추정한다”고 분석했다.

이어 “딥카스 도입 병원 증가가 고무적이다”며, “현재 92개 병원에 납품 중이며, 특히 강남삼성병원에 납품을 시작했으며, 서울아산병원과 세브란스병원에도 연구 목적으로 납품 중으로 정식 도입에 대한 긍정적 반응이 있는 것으로 파악했다”고 말했다.

또, “올해 BIG4 병원 일부 도입을 포함해 150개 병원 도입이 목표”라며, “하반기 딥카스 FDA 허가를 기대하며, 내년부터는 미국 매출 발생이 본격화될 것이다”고 분석했다.

추가로, “①Lung CT 일본 내 보험수가 6월 적용 시작 ②하티브에 심장, 심장 질환 머니터링 기능 추가 예정 등 성장 모멘텀을 다수 보유했다”고 전했다.

백 연구원은 “BEP(손익분기점) 도달 시점은 4분기로 예상하며, 3분기 이내 미국 비용 집행을 마무리할 것으로 보인다”고 말했다.

예상대로 흘러간다면, ‘놀라움’을 보게 될 거야

뷰노는 딥러닝 기술을 기반으로 의료영상(엑스레이, CT, MRI 등)과 생체신호(혈압, 맥박수, 호흡수, 체온, 심전도 등) 등 광범위한 의료 데이터를 학습 및 분석해 진단·예후·예측 솔루션을 서비스하는 회사다. 1분기 기준 매출 비중은 △예후·예측 솔루션 80.7% △진단솔루션 9.6% △서버 등 9.4% △기타 0.3%다. 또, 매출 대부분은 내수 시장(94%)에서 발생한다.

[사진] 뷰노 서비스 예시

(자료: 뷰노)

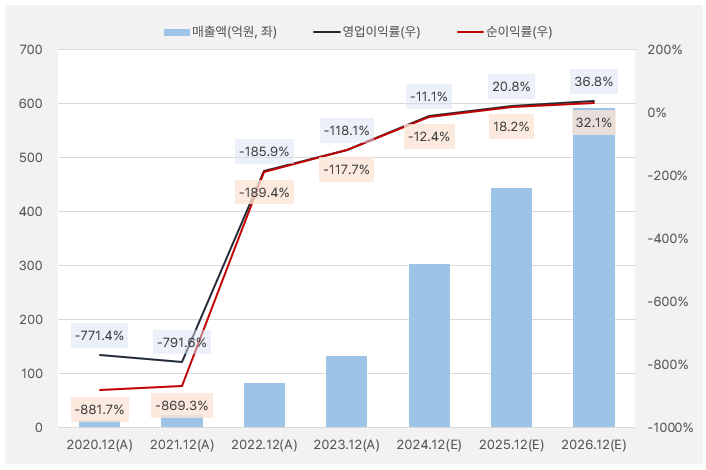

뷰노 매출액은 꾸준히 증가했다. 그리고 올해부터 그 증가폭이 커질 것으로 기대된다. 단, 영업이익과 순이익은 올해까지 계속 적자를 기록할 것으로 보인다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

연간 단위 이익 흑자전환은 2025년에 가능할 것으로 예상된다. 흑자전환 시 영업이익률과 순이익률은 각각 20.8%, 18.2%로 높은 수익성을 자랑한다. 수익성은 2026년이 되면 더 높아져 영업이익률 36.8%, 순이익률 32.1%로 대폭 상승할 것으로 기대된다. 물론, 실적이 예상대로 성과를 이루었을 때 가능한 수치다.

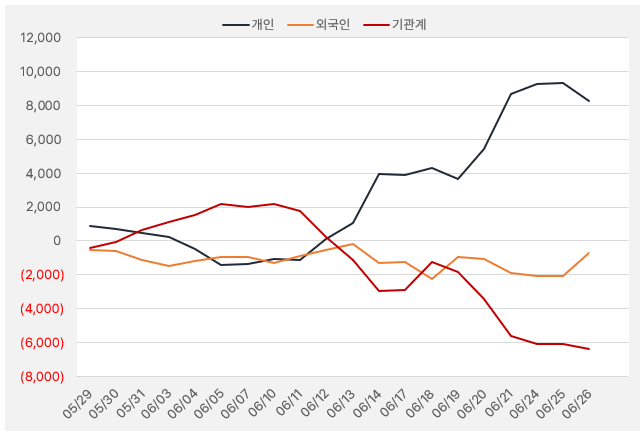

지난 한 달 간 뷰노에 가장 큰 관심을 보인 투자주체는 ‘개인’이었다. 해당 기간 개인은 뷰노 주식 매수에 약 83억원을 사용했다. 최근 외인은 2거래일 연속 주식을 순매수하며 투자의견이 바뀐 모습이다. 이러한 흐름이 얼마나 지속될 지 궁금증을 자아낸다.

[그래프] 누적 순매수 현황(2024.5.29~6.26, 단위: 백만원)

(자료: 인리치타임스, 키움증권)