{kind=link}

신한투자 “조금만 더 지켜봐주세요”

24일 신한투자증권은 바디텍메드 리포트 ‘조금만 더 지켜봐주세요’를 발간했어요. 백지우 신한투자증권 연구원은 바디텍메드에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘2만3000원(유지)’을 제시했어요.

백지우 연구원은 “미국 업체향 동물진단 납품에 대한 논의가 길어져 4분기 주가 변동성이 확대되었다”며, “자체 판매망 활용 대신 기존 방식이었던 OEM 납품 방식으로 결정돼 계약이 마무리 단계에 진입했다”고 설명했어요. 이어 “동물진단 시장 진출은 여전히 유효한 중장기 성장 모멘텀이다”며, “내년 매출 가시화 시점에 주목한다”고 전했어요.

바디텍메드는 3분기 매출액과 영업이익으로 각각 376억원, 88억원을 벌었는데요. 이는 전년 동기 대비 각각 7.8%, 0.6% 증가한 거예요. 백 연구원은 “중동과 북아프리카 매출 100억원을 상회하며 역대 최고치를 기록했다”며, “이라크, 이집트 지역 위주의 가파른 현장 진단 매출 성장세가 시현되었다”고 설명했어요.

또, “최근 진단기기 14종, 진단키드 142종에 대해 유럽 CE 인증을 획득했다”며, “분자진단, 마약진단 제품도 CE 승인을 준비 중이다”고 분석했어요. 이어 “현대 유럽향 매출 비중은 20% 이상으로, 이번 인증을 통해 유럽 매출 확대를 기대한다”고 밝혔어요.

본업인 현장 진단에 대해서는 “전 분야에 걸쳐 꾸준히 성장 중이다”며, “2025년 헤모크로마와 비타민D 제품을 중심으로 전반적인 POCT 제품 매출 상승이 기대된다”고 말했어요. 또, “2025년 상반기 ①중국 내 만성질환 모니터링 진단 제품 공급 본격화 ②동물 진단 시장 진입이 가장 큰 신성장 동력이다”며, “실질적인 매출 기여도에 주목하자”고 말했어요.

백 연구원은 “①브라질과 유럽 약국 진단 기기 시장 진출 ②중국 매출 확대 ③동물 진단 시장 진출로 수익성 강화 등이 기대된다”며, “본업 영업 레버리지 효과에 더해 동물용 진단 제품 공급이 본격화되면 주가 재평가가 가능하다”는 의견을 밝혔어요.

영업이익 올해 20%, 내년 22% 성장

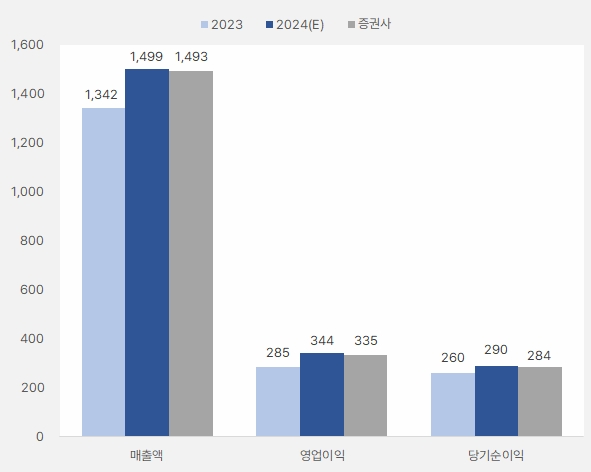

증권가는 올해 바디텍메드 연간 매출액과 영업이익으로 각각 1499억원, 344억원을 예상했어요. 이는 전년 대비 각각 11%, 20% 증가한 성적입니다. 신한투자증권은 증권가 예상 평균보다 적은 매출액 1493억원, 영업이익 335억원을 예상했어요.

[그래프] 바디텍메드 연간 실적(2024년, 단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 신한투자증권)

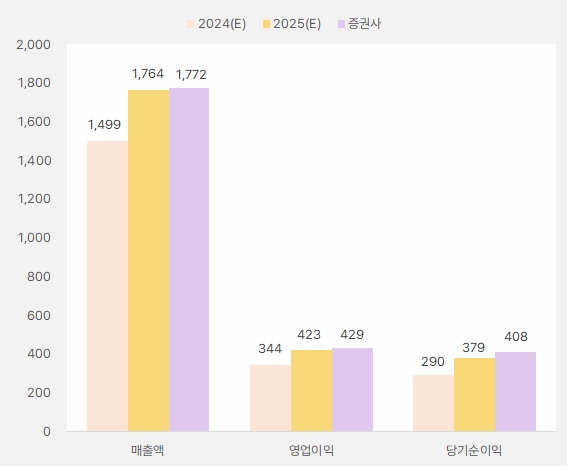

바디텍메드는 내년에도 성장을 이어갈 것으로 기대되는데요. 2025년 시장 컨센서스는 매출액 1764억원, 영업이익 423억원입니다. 이는 2024년 연간 실적 대비 각각 17%, 22% 증가한 실적이예요. 신한투자증권은 증권가 예상치 매출액과 영업이익이랑 비슷한 1772억원, 429억원을 전망했어요.

[그래프] 바디텍메드 연간 실적(2025년, 단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 신한투자증권)

주가 변동성 큰 흐름

바디텍메드 주가는 지난 8월 19일 최대 2만1050원을 기록한 후 강하게 하락해 10월 22일 최저 1만3350원까지 떨어졌어요. 이후 반등과 하락을 반복하며 저점을 높였습니다. 주가는 24일 종가 기준 1만6200원을 기록했어요.

[차트] 바디텍메드 주가(일봉, 최근 1년)

(자료: 키움증권)

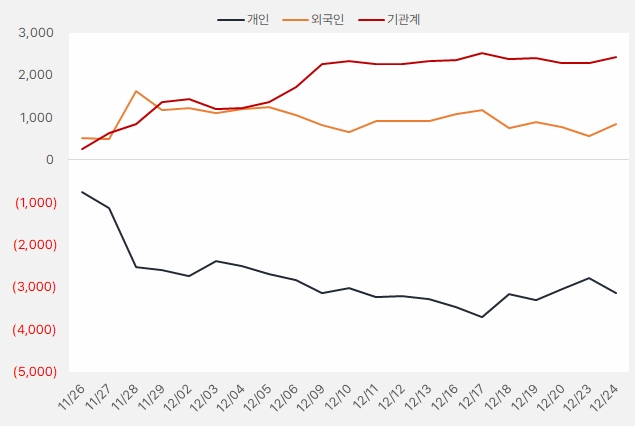

최근 한 달 기관과 외국인은 바디텍메드 주식에 각각 24억원, 8.3억원을 투자했어요. 그러나 기관 순매수세는 더 이상 증가하지 않았으며, 외국인은 오히려 줄어드는 모습입니다.

[그래프] 누적 순매수 현황(2024.11.26~12.24, 단위: 백만원)

(자료: 인리치타임스, 키움증권)