{kind=link}

코웨이는 정수기, 공기청정기, 비데 등 환경가전 제품을 생산·판매하는 회사다. 회사는 환경가전과 기타 사업부문으로 나뉘어지며, 매출의 90% 이상이 환경가전에서 발생한다. 구체적인 매출 비중은 △국내 렌탈 매출 59.9% △연결 종속 렌탈 매출 32.3% △국내 일시불 매출 2.5% △연결 종속 일시불 매출 3.1% △AS/용역 등 0.7% △수처리 등 1.5%다.

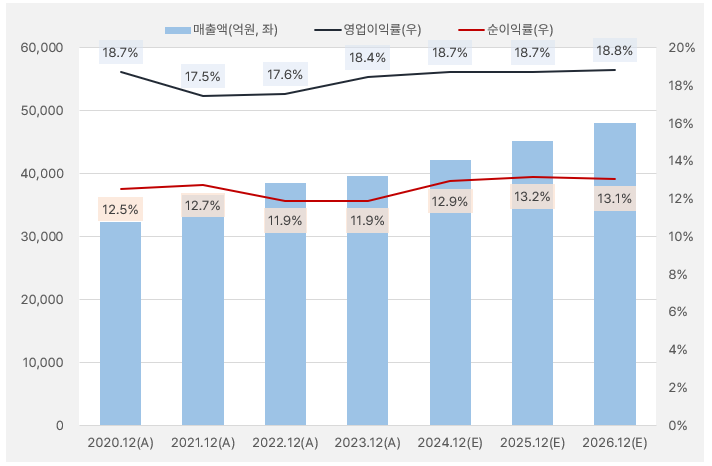

코웨이의 가장 큰 매력 중 하나는 ‘안정성’이다. 매출이 안정적으로 증가하는 가운데, 영업이익률과 순이익률이 각각 18%, 13%대를 유지하는 것으로 나타났다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

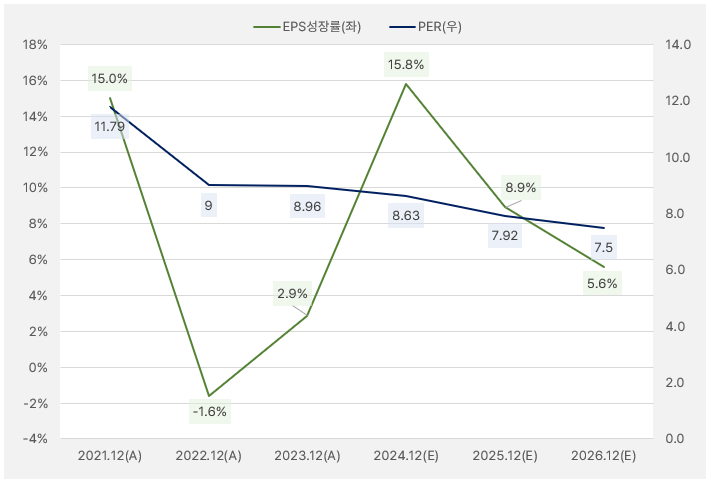

단, EPS 성장률을 기반으로 성장성 매력을 살펴보면, 성장성 매력이 크진 않은 것으로 확인됐다. 물론, 성장률이 가장 저조했던 2022년 EPS 성장률이 -1.6%로, 실적 안전성이 부각되는 모습이다.

[그래프] EPS 성장률&PER

(자료: 인리치타임스, 네이버 금융)

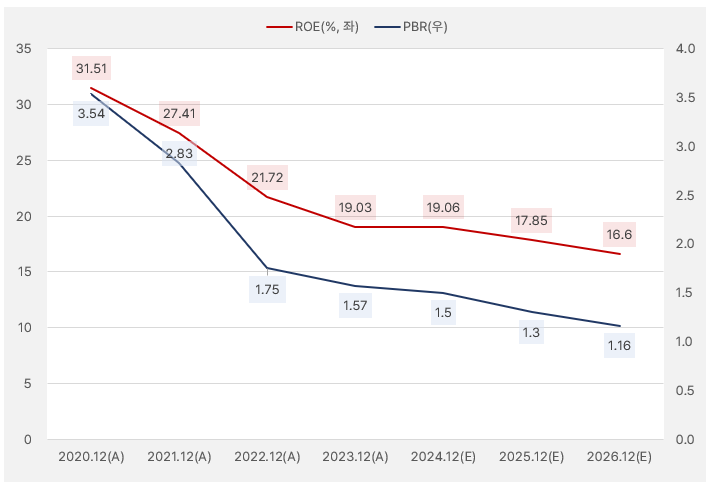

ROE는 절대적 기준으로 높은 수준을 보였으며, 앞으로도 매력적인 수준을 유지할 것으로 기대된다. 단, ROE가 시간이 갈수록 하락하는 점은 아쉽다.

최근 주가와 내년 연간 실적 기준 PBR은 1.5배다. 주가는 높은 수익성 대비 저평가라고 해석할 수 있다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

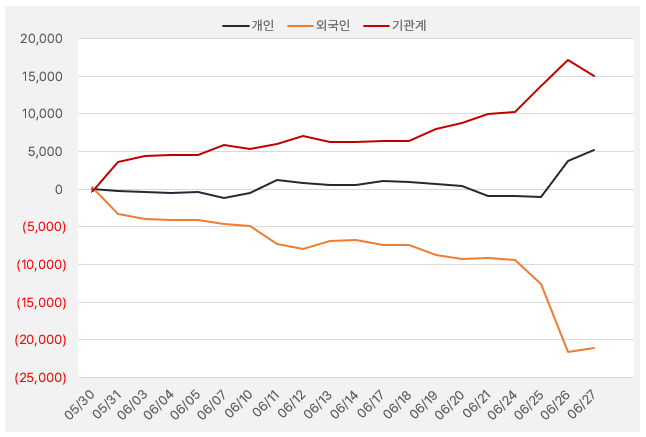

지난 한 달 간 기관은 코웨이 주식을 꾸준히 순매수한 것으로 나타났다. 해당 기간 기관은 코웨이 매수에 151억원을 사용했다.

한편, 최근 개인은 코웨이 주식에 관심을 드러낸 것으로 확인됐다. 개인은 26일과 27일 2거래일 연속 순매수했으며, 해당 기간 약 62억원을 투자했다.

[그래프] 누적 순매수 현황(2024.5.30~6.27, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

지난달 13일 KB증권은 코웨이 리포트를 발간했다. 제목은 ‘1Q24 Review: 이유 있는 주가 반등’이다. 리포트를 작성한 박신애 연구원은 투자의견 ‘Buy(유지)’, 목표주가 ‘8만원’을 제시했다. 이번 목표가는 지난 번 대비 7% 상향한 것이다.

박신애 연구원은 “코웨이의 투자포인트는 안정적인 매출·이익 성장과 R&D 투자를 통한 제품 경쟁력 제고, 적극적인 해외 시장 공략이다”고 말했다. 박 연구원은 다음과 같이 투자포인트를 정리했다.

① 코웨이 매출과 영업이익은 지난 8년간(2013~2023년) 연평균 7~8%씩 꾸준히 성장. 매출은 2012년 이후 매년 성장했고, 영업이익은 2016년(얼음정수기 리콜)과 2019년(서비스매니저 소송 패소)을 제외하고 매년 증가

② 넷마블에 피인수된 이후 적극적인 R&D 투자를 통해 히트제품(아이콘 정수기 등)을 탄생시킨 결과, 국내 정수기 시장에서 시장점유율이 다시금 상승. 새로운 성장동력인 ‘비렉스’ 브랜드를 통해 매트리스, 안마의자, 에어컨 등의 신규 카테고리 매출을 확대

③ 태국, 인도네시아 등 신시장에 대한 투자에도 열중. ‘제 2의 말레이시아’ 발굴에 노력 중

같은 날 리포트를 작성한 신한투자증권 조상훈 연구원은 “소비 경기와 무관하게 안정적인 현금흐름을 창출하는 사업모델로 업종 내 상대적인 매력도가 부각된다”며, “과거보다 낮아진 배당 매력과 지난해부터 이어지는 대주주의 보유자산 유동화 불확실성보다는 양호한 펀더멘털에 힘입은 주가 재평가가 진행되고 있다”고 전했다.

또, “특히 말레이시아 회복과 태국의 성장세가 포인트”라며, “투자의견 매수(유지), 목표주가 7만2000원(유지)을 제시한다”고 말했다.