{kind=link}

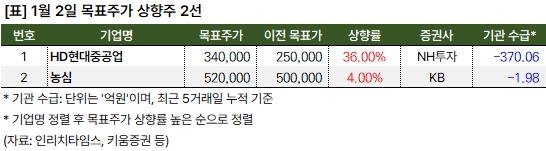

NH투자 “HD현대중공업 목표가 36%”

2일 증권가는 HD현대중공업과 농심 목표주가를 상향했다. 정연승 NH투자증권 연구원은 HD현대중공업에 대해 “역사상 가장 길 수주 사이클, 생산성 개선으로 밸류에이션 상향 조정한다”며, “LNG선이 받치고, 컨테이너 재차 발주 강세 가능성이 있다”고 설명했다.

류은애 KB증권 연구원은 농심 목표주가를 50만원에서 52만원으로 상향했다. 류 연구원은 “4분기 월마트 메인 매대 이동으로 영업이익이 전년 동기 대비 16.7% 증가할 전망이다”며, “신라면 툼바 실적 기여 확대가 기대된다”고 전했다. 이어 “2025년 중국 법인 수익성 개선이 본격화될 것이다”고 분석했다.

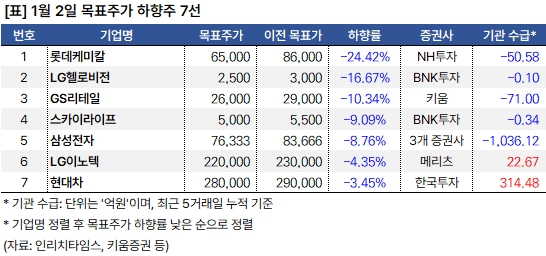

여의도 “7개 종목 목표주가 하향”

같은 날 증권가는 7개 종목에 대해 목표주가를 하향했다. 최영광 NH투자증권 연구원은 롯데케미칼에 대해 “업황 개선 가시성은 여전히 낮다”며, “4분기 실적은 컨센서스를 하회할 것이다”고 예상했다.

김장원 BNK투자증권 연구원은 LG헬로비전 목표주가를 하향하며 “2025년 교육용 스마트 단말기 보급 사업 계약을 체결했다”고 전했다. 이어 “알뜰폰에 대한 점유율 규제가 담긴 전기통신 사업법 개정으로 대기업 자회사 알뜰폰 사업이 위축될 것이다”며, “수익성 둔화에 이어 성장 동력이 취약해질 것이다”고 분석했다.

김 연구원은 스카이라이프에 대해 “성장성에 이어 수익성까지 사업구조가 둔화되었다”며, “비용 부담 완화를 위해 회사가 결정을 내려야 한다”고 말했다. 이어 “수익성 개선 효과는 시간이 필요하다”고 설명했다.

박상준 키움증권 연구원은 GS리테일에 대해 “분할 이후 과도한 저평간 구간이다”고 평가했다. 이어 “편의점/수퍼 실적 Level-up 기회가 충분하다”고 분석했다.

이날 4개 증권사가 삼성전자 리포트를 발간했다. 그 중 삼성증권, 대신증권, 한국투자증권은 목표주가를 하향했다. 증권사는 삼성전자가 4분기 시장 예상치를 하회하는 실적을 발표할 것으로 분석했다. 신석환 대신증권 연구원은 “메모리 가격 하락, 파운드리 적자 지속, 디스플레이 수익성 악화에 따른 영향이다”고 설명했다. 이어 “내년 하반기 메모리 반도체 업황 회복과 HBM 공급 확대에 따른 실적 개선을 기대한다”고 분석했다.

양승수 메리츠증권 연구원은 LG이노텍에 대해 “올해 아이폰 출하량은 SE4 출시와 애플 인텔리전스 기반 교체 수요로 플러스 성장이 기대된다”며, “고객사 내 경쟁 심화로 인한 점유율 감소와 다수 부품에 대한 판가 인하 압박이 심화되고 있다”고 평가했다.

또, 4분기 실적에 대해 “연결 영업이익은 2885억원으로 시장 예상치를 13.7% 하회할 것이다”며, “4분기 긍정적인 환율 효과가 기대됐으나, 실제 영향은 제한적인 것으로 파악된다”고 설명했다.

김창호 한국투자증권 연구원은 현대차 목표주가를 기존 29만원에서 28만원으로 낮췄어요. 김 연구원은 “올해는 역성장에 대한 방어가 필요한 구간이다”면서, “다만, 펠리세이드 신차효과, 경쟁사들 구조조정 여파로 인한 점유율 확대 등을 기대한다”고 전했다.

또, “4분기 영업이익은 3조2430억원으로 전년 동기 대비 5% 감소할 것이다”며, “시장 추정치 대비로는 13.4% 낮은 수치다”고 밝혔다. 이어 “컨센 하회는 큰 폭의 기말 환율 약세에 따른 판매보증비 급증과 재고 증가에 따른 인센티브 확대 때문이다”고 설명했다.