{kind=link}

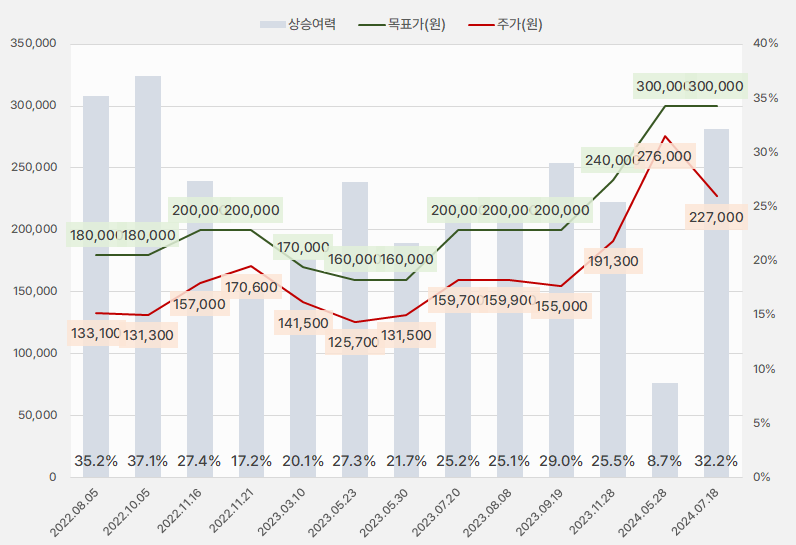

22일 키움증권은 리노공업 리포트를 발간했다. 제목은 ‘하반기 호실적 예상’이다. 리포트를 작성한 박유악 연구원은 리노공업에 대해 투자의견 ‘매수(상향)’, 목표주가 ’30만원(유지)’을 유지했다.

목표주가가 그대로인 가운데 주가가 하락하며 상승여력이 8.7% → 32.2%로 확대됐다. 이에 박유악 연구원은 투자의견을 Outperform에서 Buy로 상향했다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

2분기 실적은 매출액 717억원, 영업이익 310억원으로, 전년 동기 대비 각각 5%, 8% 감소할 것으로 예상했다. 박유악 연구원은 “당초 기대치를 하회할 것으로 예상한다”며, “수요의 계절적 성수기 진입과 AI 투자 수혜로 전분기 대비 큰 폭의 실적 성장을 이룰 것으로 예상되지만, 당초 기대치에 미치지 못하는 스마트폰 시장 회복세가 성장률을 다소 제한한 것으로 판단한다”고 분석했다. 이어 “다만 수익성 높은 제품 판매 비중이 증가하며, 견조한 수익성을 기록할 것으로 보인다”고 설명했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 키움증권)

3분기 실적에 대해서는 “매출액 910억원, 영업이익 384억원으로, 전년 동기 대비 각각 24%, 15% 성장할 것이다”며, “AI 가속기 신제품 출시와 스마트폰 수요 성수기 진입, 차량용 반도체 재고 정상화 등으로 인해 리노공업의 Leeno Pin과 IC Test Socket 판매량이 크게 증가할 것으로 판단하기 때문이다”고 분석했다. 이어 “또한 HBM 등의 신규 사업도 점차 확대되며, AI 산업 확대 수혜가 지속될 것으로 보인다”고 전했다.

박 연구원은 “주가는 급등에 대한 피로감과 2분기 실적 부진 우려 등으로 고점 대비 26% 급락했다”며, “2분기 실적이 기대보다 부진하기는 하지만, 현재 주가 조정이 충분히 반영되었다고 판단한다”고 말했다.

덧붙여 “현 시점부터는 하반기 예상되는 호실적이 주가 반등의 트리거 포인트(Trigger Point)로 작용할 것으로 판단한다”며, “올해 실적 변동 폭이 미미하기 때문에 목표주가 30만원을 유지하며, 주가 괴리율을 감안해 투자의견을 BUY로 상향한다”고 밝혔다.

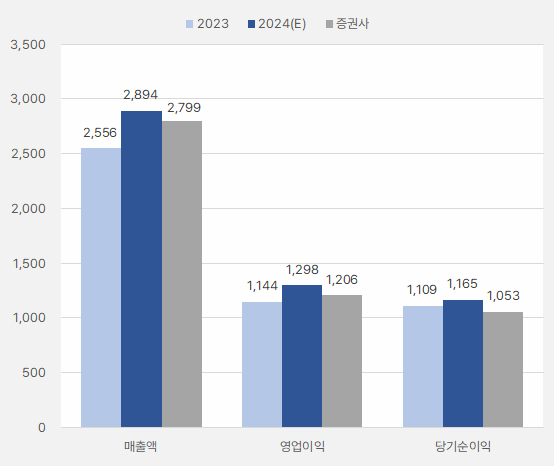

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 키움증권)

지난 한 달간 리노공업에 관심이 컸던 투자주체는 외국인이었다. 해당 기간 외국인은 리노공업 주식에 283억원을 투자했다. 한편, 개인은 매수와 매도를 반복하는 가운데, 기관은 순매도세를 멈춘 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.6.24~7.19, 단위: 백만원)

(자료: 인리치타임스, 키움증권)