{kind=link}

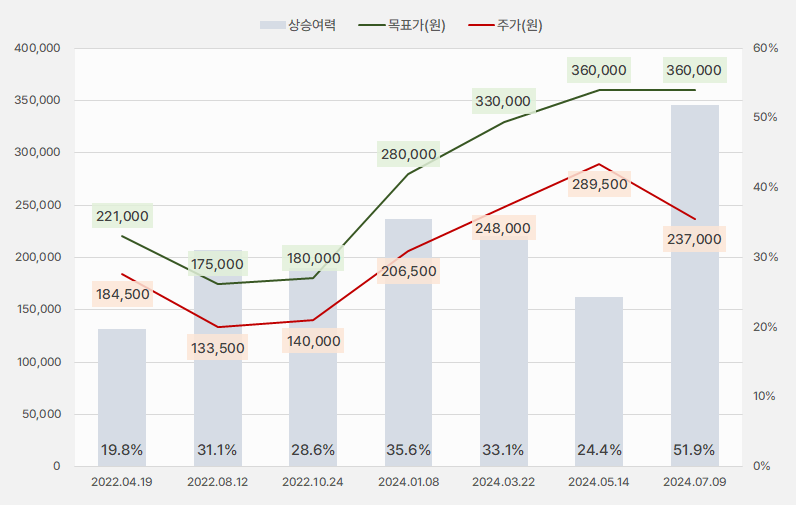

10일 신한투자증권은 리노공업 리포트를 발간했다. 제목은 ‘반등을 기대하는 이유’다. 리포트를 작성한 오강호 연구원은 리노공업에 대한 투자의견 ‘매수(유지)’, 목표주가 ’36만원(유지)’을 제시했다.

지난 5월 14일 목표주가 36만원을 제시했을 당시 주가는 29만원 선이었다. 당시 상승여력은 24.4%였다. 이후 주가는 조정을 받으면서 상승여력이 52%로 커졌다. 주가 하락에도 목표주가를 그대로 유지하며 제목처럼 ‘반등’을 기대하는 모양새다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 신한투자증권)

오강호 연구원은 “최근 주가 부진에도 IT부품/소켓 업체 중 최선호주를 유지한다”며, “①IT디바이스 수요 회복에 따른 실적 성장 기대, ②고부가(AI)칩 수요 확대에 따른 P, Q 증가 지속, ③고객사 다변화로 안정적 실적 체력 확보가 긍정적이다”고 평가했다. 덧붙여 “커버리지 후공정 부품 업체 중 실적 안정성과 제품 퀄리티(Quality)가 가장 높은 업체로 판단한다”고 말했다.

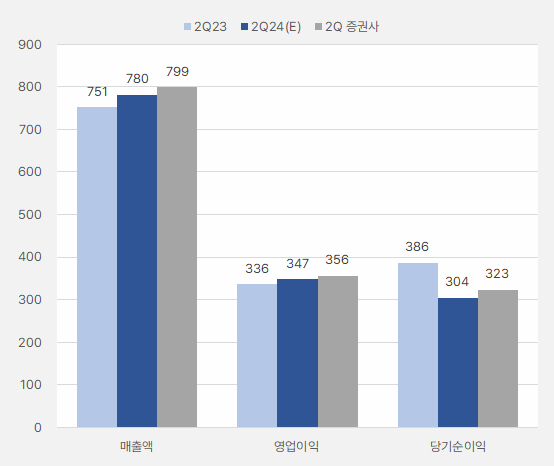

그는 “1분기 영업이익 233억원을 기록한 이후 주가는 18% 하락 조정되었다”며, “컨센 부진 이유보다 작년 4분기 보여준 실적 서프라이즈 기대 때문으로 판단한다”고 전했다. 이어 “실적 변동성 확대에도 불구하고 YoY(전년 동기 대비) 우상향 방향성은 유지될 전망이다”며, “주요 근거로는 생산 수량 기준 ASP 추이를 산정할 경우 고부가 제품 수요는 여전히 견고하다”고 분석했다.

2분기에 대해서는 “AI 수혜 효과와 더불어 성수기 진입의 시작점”이라며, “AI 시장 개화 → 고부가 칩 수요 증가 → 소케/핀 수요 증가로 이어지며 수혜를 받을 것이다”고 설명했다.

[그래프] 2분기 실적 추이

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

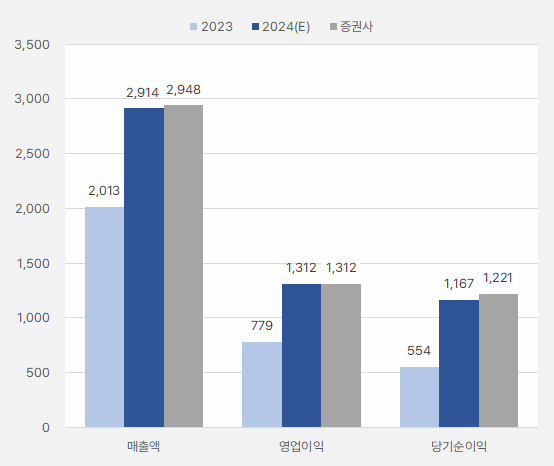

또, “올해 IT 회복, 내년 성장 가속화를 전망한다”며, “과거 5G 기반 디바이스 수요 시기 가격과 수량이 함께 증가하는 것을 경험했다”고 전했다. 이어 “AI는 5G보다 확장성과 기술 난이도 증가에 따라 성장성은 더욱 가속화될 것이다”고 전망했다.

[그래프] 2024년 연간 실적 추이

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

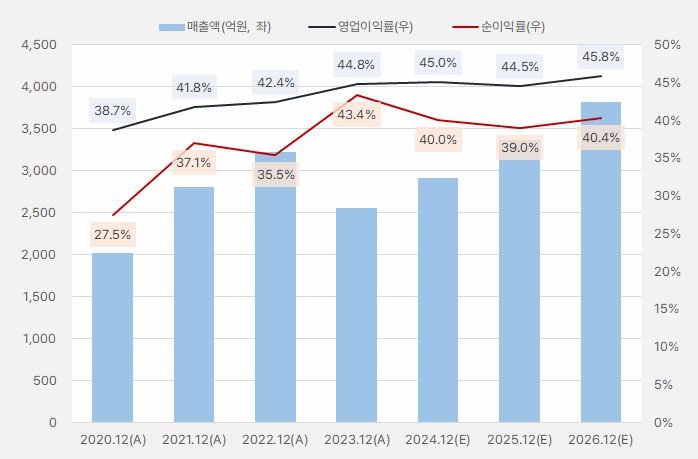

좋은 만큼 비싼

작년 주춤했던 매출액은 올해부터 회복할 것으로 기대된다. 영업이익률과 순이익률은 매출 규모와 상관없이 꾸준히 높은 수준을 보인 점은 특이점이자 매력 포인트다.

[그래프] 연간 실적 추이

(자료: 인리치타임스, 네이버 금융)

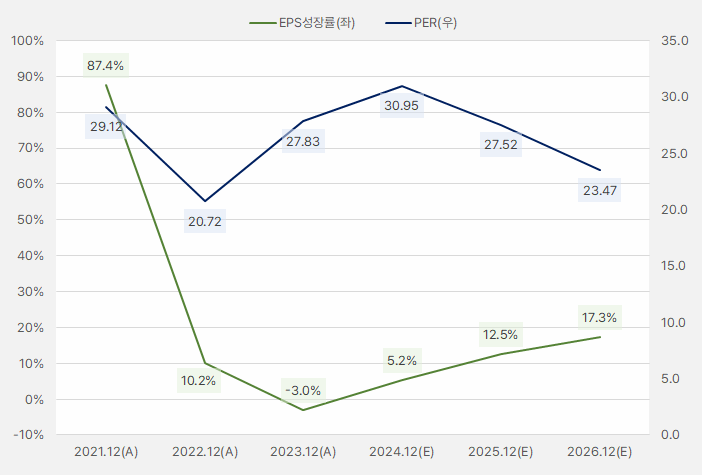

실적이 회복하면서 EPS성장률은 2024년 5.2% → 2025년 12.5% → 2026년 17.3%를 기록할 것으로 기대된다. 단, 같은 기간 PER이 30.95배 → 27.52배 → 23.47배로, 성장성과 비교해 높은 편이라 신중한 접근이 필요하다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

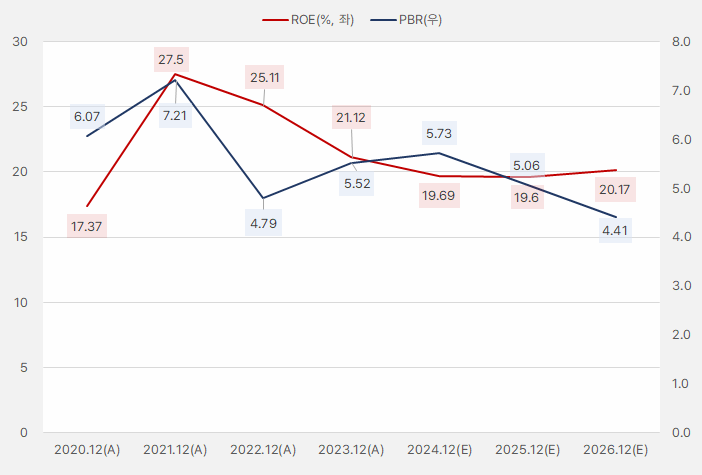

리노공업 ROE는 17~27%로 높은 수준을 유지했다. 단, 그만큼 PBR도 4.8배에서 7.2배로 높았다. 즉, 리노공업은 높은 수익성 매력은 가진 만큼 그만한 평가를 받고 있다고 풀이할 수 있다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

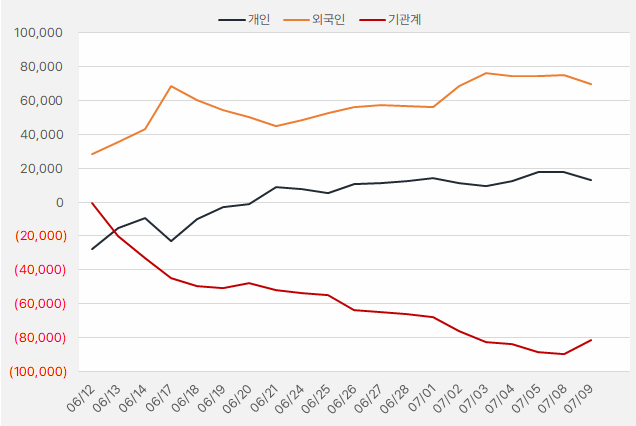

지난 한 달간 리노공업에 가장 관심이 큰 집단은 ‘외국인’이었다. 해당 기간 외인은 695억원을 투자했다. 같은 기간 개인은 132억원을 순매수한 것으로 나타났다. 한편, 기관은 매도 행렬을 이어오다 9일 하루만에 81억원을 투자하는 모습이다. 이날 주가는 6%대 상승했다.

[그래프] 누적 순매수 현황(2024.6.12~7.9, 단위: 백만원)

(자료: 인리치타임스, 키움증권)