{kind=link}

8일 삼성전자가 올해 1분기 실적을 발표했어요. 삼성전자는 1분기 매출액과 영업이익으로 각각 79조원, 6.6조원을 벌었어요. 매출액은 전년 동기 대비 9.84% 증가했는데요. 영업이익은 같은 기간 0.15% 감소했어요. 그러나 영업이익은 시장 전망치 5조1000억원을 웃도는 호실적이예요.

삼성전자 1분기 호실적은 갤럭시 S25 모델 판매 호조와 D램 출하량 선방 등이 영향을 미친 것으로 풀이돼요. 갤럭시 S25 시리즈는 역대 갤럭시 시리즈 중 최단기간인 21일 만에 국내 100만대 판매 기록을 달성했어요. 1분기 출하량은 약 1350만대로 추정합니다.

삼성전자는 반도체 대표주인 만큼 반도체 산업 전반에 미치는 영향력이 커요. 이런 삼성전자가 1분기 호실적을 올린 만큼 반도체주에 대한 기대감이 커집니다. 리노공업도 그 중 하나죠.

놀라운 수익성 “이런 종목 봤어?”

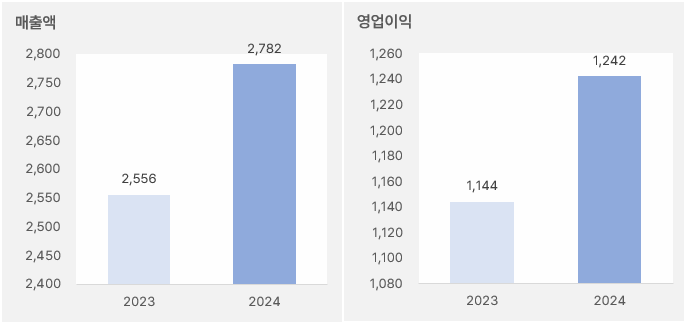

리노공업은 작년 연간 기준 매출액과 영업이익으로 각각 2782억원, 1242억원을 벌었어요. 이는 전년 대비 각각 8.9%, 8.6% 증가한 실적입니다. 영업이익률은 44%로 전년과 비슷한 수준이었어요. 작년 실적 성장이 극적이진 않았으나 성장세를 이어갔다는 점과 높은 수익성이 눈에 띕니다.

[그래프] 리노공업 2024년 연간 실적(단위: 억원)

(자료: 전자공시시스템)

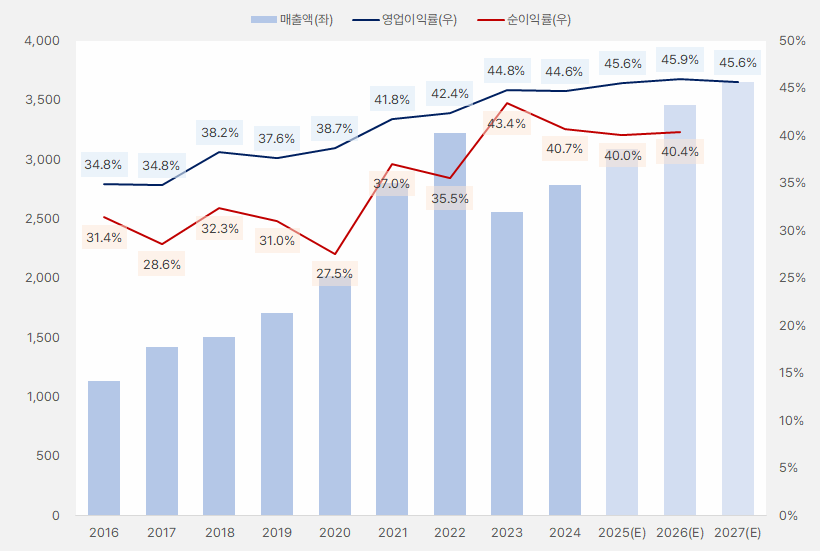

리노공업은 성장성이 눈에 띄는 종목은 아닙니다. 매출액 성장률은 2021년 39%를 찍은 후 계속 떨어지고 있죠. 2023년에는 역성장하기도 했어요. 다행히 작년부터 다시 성장세를 보이고 있어요.

리노공업의 매력은 ‘높은 수익성’이라 할 수 있어요. 특히 매출액 감소에도 높은 수익성을 유지했어요. 이는 리노공업의 제품 경쟁력이 뛰어나다고 해석할 수 있어요. 업황이 부진하면 리노공업 제품 수요가 줄어들 수 있으나, 가격을 내리진 않는다는 말이죠. 이런 특징은 ‘필수품’일 때 나타나는 특징과 같습니다. 리노공업의 가장 큰 매력이라 할 수 있죠.

[그래프] 리노공업 실적 흐름(단위: 억원)

(자료: 인리치타임스, 전자공시시스템, 네이버페이 증권)

리노공업의 높은 수익성은 앞으로도 지속될 것으로 기대됩니다. 그러나 매출액과 영업이익 성장은 여전히 크지 않을 것으로 예상해요. 올해 매출액과 영업이익은 각각 11%, 13%로 전망해요. 작년보다는 나아지지만 매력을 느낄 정도로 높은 성장률은 아닙니다. 물론, 향후 실적이 안정적으로 성장하는 것 자체가 매력이긴 해요.

증권가는 올해 1분기 리노공업 매출액이 전년 동기 대비 29.44% 증가한 710억원을 기록할 것으로 예상해요. 같은 기간 영업이익은 36% 증가한 317억원을 전망해요. 예상 실적으로 바탕으로 계산한 영업이익률은 44.6%입니다. 기저효과가 있긴 하지만 올해 1분기 성장성은 다른 분기에 비해 높은 편입니다.

성장성으로 판단하진 말자

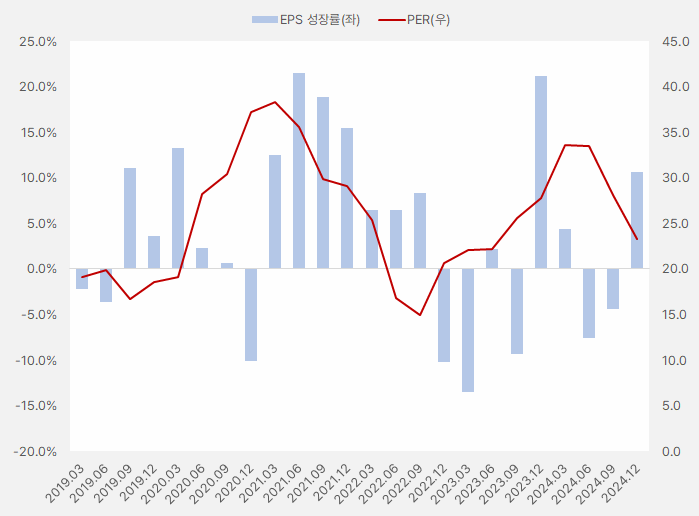

EPS는 작년 분기 다시 증가세로 돌아섰어요. 그러나 PER은 하락하는 흐름을 보였어요. EPS가 증가했지만 주가가 상승하지 못하며 PER이 떨어진 것으로 풀이됩니다.

[그래프] EPS성장률·PER

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

과거 PER은 15배에서 38배 사이를 오르내렸어요. PER 과거 평균은 25배입니다. 최근 실적과 주가 기준으로 PER은 23배로, 평균과 비슷한 수준입니다. 즉, 높지도 낮지도 않죠.

[그래프] PER 흐름

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

또, 성장률과 PER 수준을 비교하는 PEG는 2.18입니다. 보통 PEG가 1배 이하일 때 주가는 성장성 대비 저평가라고 풀이해요. 즉, 리노공업 주가는 성장성 대비 저평가 상태는 아니예요. 우리는 다시 한 번 리노공업이 성장 매력이 큰 종목은 아니라는 사실을 알 수 있어요.

시장이 매력을 충분히 인정할 때

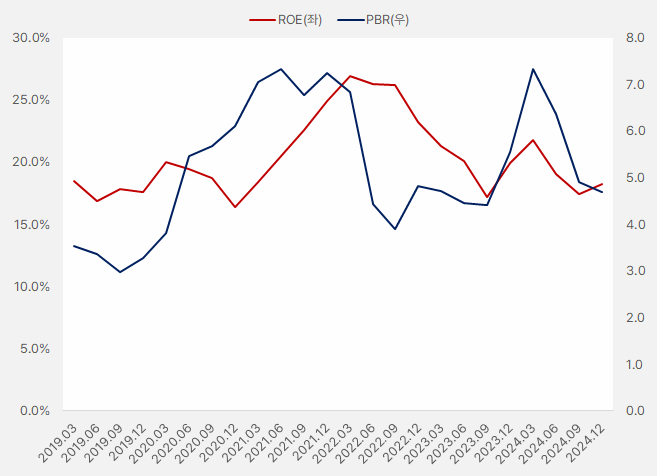

리노공업 ROE는 상승과 하락이 있지만 꾸준히 높은 수준을 유지했어요. 2019년부터 2024년까지 ROE는 최고 26.9%, 최소 16.4%를 기록했어요. 현재 ROE는 18% 수준입니다.

같은 기간 PBR은 최고 7.3배, 최소 3배를 기록했어요. 현재 PBR은 4.28배입니다.

[그래프] ROE·PBR

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

ROE는 하락세를 멈추고 상승하는 모습이예요. 그러나 PBR은 여전히 하락세죠. ROE가 높고 PBR이 낮으면 투자매력이 커지죠. ROE와 PBR을 기준으로 투자매력을 따져보면 리노공업은 과거보다 현재 매력이 커졌어요.

리노공업이 높은 ROE 수준을 유지한 것은 매력적이예요. 그러나 그만큼 PBR도 높은 편입니다. 즉, 투자자는 리노공업을 아주 크게 할인된 가격으로 살 수는 없어요. ROE가 꾸준히 높은 만큼 충분한 대가를 지불해야 리노공업을 매수할 수 있죠. 나에게 매력적인 종목이 남에게도 매력적인 법이죠. 또 다른 표현으로는 시장이 리노공업에 대해 큰 오해를 하고 있지 않다고 풀이할 수 있어요. 리노공업을 아주 싸게 매력적인 가격으로 사고 싶다면 시장의 큰 오해가 필요하죠.

삼성전자보단 SK하이닉스와

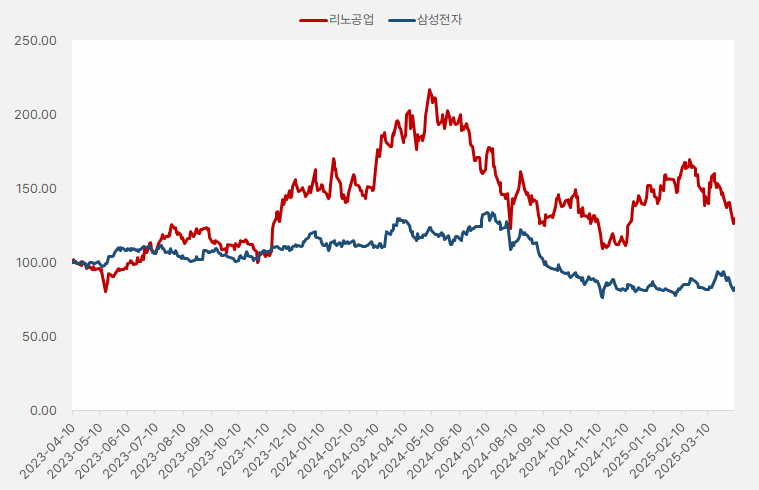

리노공업 주가는 삼성전자와 SK하이닉스와 어떤 관계를 가졌을까요? 삼성전자 주가가 오르면 또는 SK하이닉스 주가가 오르면 리노공업 주가도 오를까요? 최근 2년 주가 상관관계를 살펴볼게요.

최근 2년 리노공업과 삼성전자 주가 상관계수는 0.39입니다. 즉, 두 종목의 주가는 따로 움직이는 경향을 보였어요.

그래프를 보면 삼성전자 주가는 상대적으로 변동폭이 크지 않은 모습이예요. 그래도 같은 반도체 업종에 속한 만큼 두 종목은 상승할 때 같이 상승하고 하락할 때 같이 하락했어요.

[그래프] 리노공업·삼성전자 주가 흐름(지수화)

(자료: 한국거래소)

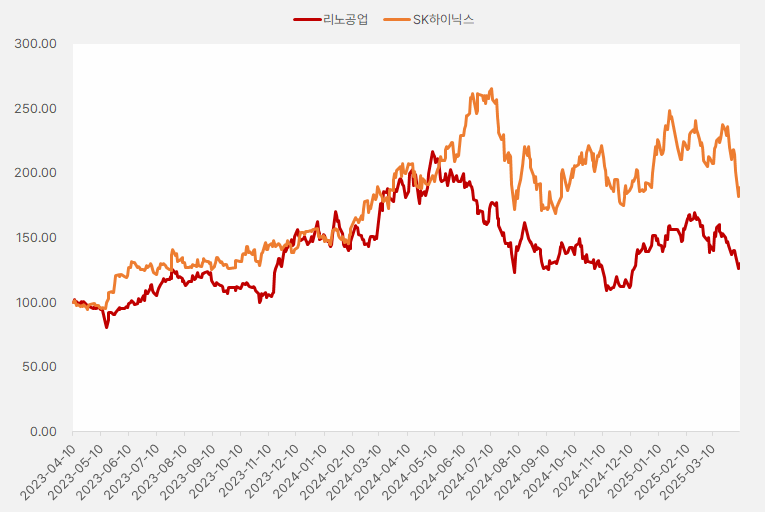

한편 리노공업 주가는 SK하이닉스와 비슷한 움직임을 보였어요. 두 주가의 상관계수는 0.71입니다.

리노공업이 삼성전자보다 높은 변동성을 보였죠. 그러나 리노공업은 SK하이닉스보단 변동성이 낮은 모습이예요. 즉, 변동성이 큰 순으로 나열해보면 SK하이닉스 → 리노공업 → 삼성전자예요.

[그래프] 리노공업·SK하이닉스 주가 흐름(지수화)

(자료: 한국거래소)

그러나 상관계수는 변화합니다. 앞으로는 종목 주가간의 관계가 바뀔 수 있어요. 단, 한동안은 리노공업 주가를 볼 때 삼성전자보다는 SK하이닉스와 묶어서 보는 게 더 효과적이겠네요.

매력 뚜렷하지만

리노공업은 매력이 뚜렷해요. 바로 ‘높은 수익성’이죠. 그 중 영업이익률이 놀라울 정도로 높아요. 국내 상장사 중 이렇게 높은 영업이익률을 기록하는 종목은 아주 소수예요. 리노공업이 그 소수 종목 중 하나죠.

그러나 성장성이 아쉬워요. 주식투자에서 가장 매력적인 카드는 ‘성장주’죠. 아쉽게도 리노공업은 성장주의 특징을 충분히 가지지 못했어요.

성장주 매력이 부족하다면 ‘저평가’ 매력이 커야 해요. 성장성이 부족한 대신 가진 것 대비 주가가 저렴하다면 투자매력이 있다고 볼 수 있죠. 다만 리노공업은 ‘저평가’ 매력도 부족한 편이예요. 영업이익률로 대표되는 수익성이 높은 만큼 그 가치를 시장에서 충분히 인정해주고 있어요.

그래도 리노공업은 매력이 있어요. 앞서 말했듯이 말도 안될 정도로 높은 영업이익률 때문이죠. 그리고 그 높은 영업이익률을 계속 유지한다는 것이 큰 매력이예요. 아주 뚜렷한 매력을 가졌다고 할 수 있어요. 이 뚜렷한 매력이 “저평가는 아니지만 괜찮다”고 평가하는 이유죠.

저평가가 아닌 만큼 안전마진을 확보하긴 어려워요. 안전마진을 확보하기 어려운 만큼 투자 난이도가 높다고 할 수 있죠. 리노공업 실적을 추적할 수 있으며, 기업과 업황에 대해 잘 알고 있으며, 앞으로 나오는 뉴스를 확인하고 풀이해 판단할 수 있는 투자자에게 적합한 종목이라 생각합니다.

[미친 프로젝트] 하루 5000원! 라떼 한 잔 아껴 주식 제대로 해보자!