{kind=link}

신한투자 “확실한 타이밍”

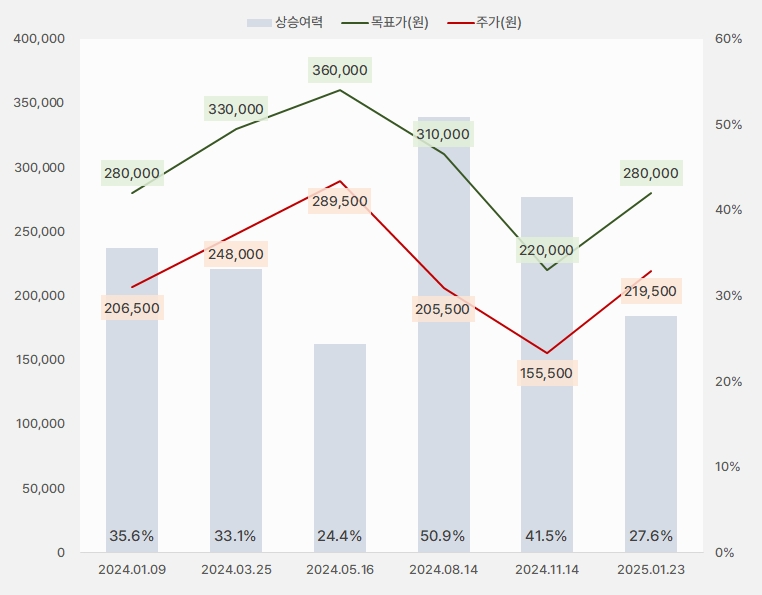

23일 신한투자증권은 리노공업 리포트 ‘확실한 타이밍’을 발간했다. 리포트를 작성한 오강호 연구원은 리노공업에 대한 투자의견 ‘매수(유지)’, 목표주가 ’28만원(상향)’을 제시했다.

이번 목표주가는 지난 번 대비 27% 상향한 가격이다. 그러나 해당 기간 주가가 상승하며 상승여력은 오히려 27.6%로 줄었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 신한투자증권)

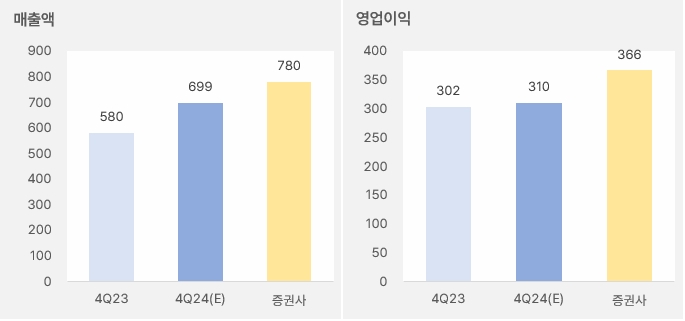

오강호 연구원은 지난해 4분기 영업이익을 366억원으로 제시했다. 이는 전년 동기 대비 21% 증가한 실적이다. 그는 “4분기 리노소켓 수출액은 전분기대비 34% 증가한 것으로 추정한다”며, “리노소켓 매출액은 2분기 -7% → 3분기 -13% 기록 이후 4분기 +56% 전망한다”고 말했다. 이어 “소켓 매출 확대 배경은 성수기 수요 둔화 이후 글로벌 빅테크향 수요 개선때문이다”고 설명했다.

[그래프] 2024년 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 신한투자증권)

오 연구원은 “리노핀도 긍정적 전망을 유지한다”며, “3분기 가격 측면에서 리노핀은 +28%로 추정한다”고 밝혔다. 이어 “AI 시장 개화 이후 가격 안정성 확보했다”며, “신규칩 개발 등 수요 증가로 4분기 리노핀 매출액은 전년 동기 대비 9% 증가한 184억원을 전망한다”고 말했다.

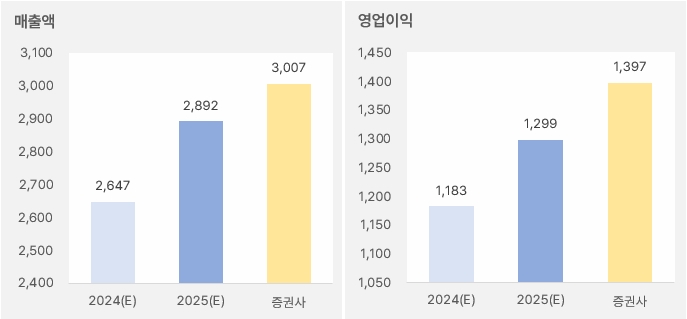

올해 연간 실적에 대해서는 “매출액과 영업이익은 전년 대비 각각 10%, 13% 증가할 것으로 예상한다”며, “①신규 칩 개발 확대에 따른 리노핀 P(가격)와 Q(수량)는 우상향 전망 ②양산 제품의 수요 개선도 긍정적이다”고 내다봤다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 신한투자증권)

그는 “리노공업을 IT부품 업종 내 최선호주로 제시한다”며, “작년 4분기 호실적 기대는 2025년 성장 스토리로 이어질 전망이다”고 밝혔다. 이어 “리스크 요인으로는 IT 수요에 따른 변동성 확인이 필요하다”고 말했다.

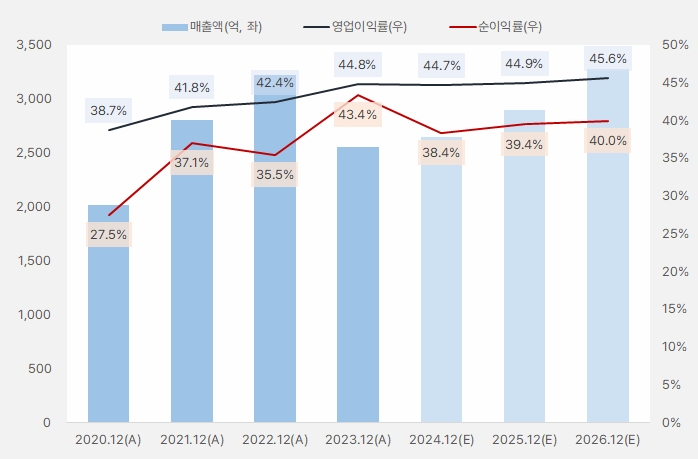

흔들리지 않는 영업이익률

리노공업 매출액은 재작년 크게 감소했다. 다행히 매출액은 작년 반등에 성공해 증가세를 이어갈 것으로 보인다. 매출액이 부진했지만 영업이익률은 하락하지 않으며 고수익성을 유지했다. 이는 리노공업 제품이 시장에서 높은 가치 인정받고 있다는 것을 알려준다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버페이 증권)

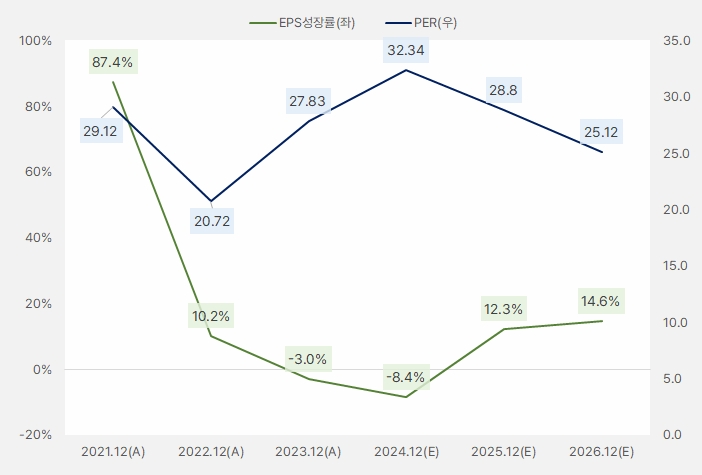

EPS는 2023년과 2024년 역성장했다. 아쉬운 모습을 보이던 EPS성장률은 올해 반등해 성장세를 이어갈 것으로 기대된다.

실적 부진과 함께 높아졌던 PER은 EPS 성장과 함께 낮아질 것으로 보인다. 그러나 절대적 수준이 높은 것으로 보인다. 또, PER은 올해와 내년 기대되는 성장성 대비 프리미엄을 받고 있는 것으로 풀이된다.

[그래프] EPS성장률·PER

(자료: 인리치타임스, 네이버페이 증권)

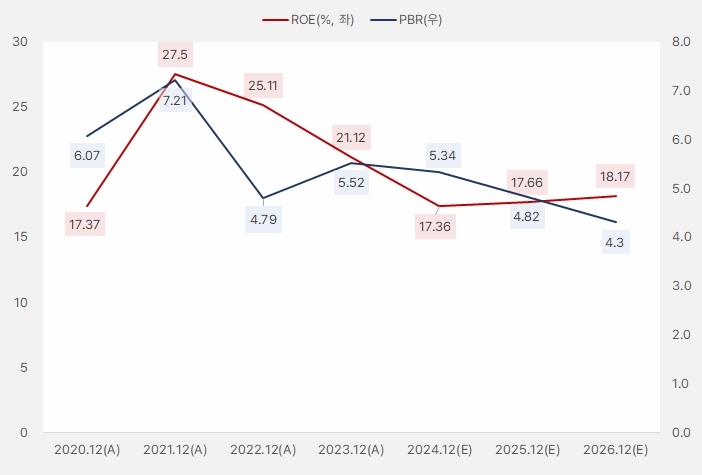

EPS 역성장과 함께 하락한 ROE는 올해부터 반등할 것으로 기대된다. 단, ROE는 최소 17%를 기록하며 절대적 기준으로 높은 수준을 보여주었다. 이는 PBR이 계속 높은 수준을 유지했던 이유기도 하다. 또, ROE를 기준으로 본 PBR은 다소 높은 수준을 보인다.

[그래프] ROE·PBR

(자료: 인리치타임스, 네이버페이 증권)

리노공업 주가는 하락세를 이어오다 12월 중순부터 반등했다. 이후 주가는 반등세를 이어 상승세를 지속하는 흐름이다.

[차트] 리노공업 주가(일봉, 최근 6개월)

(자료: 키움증권)

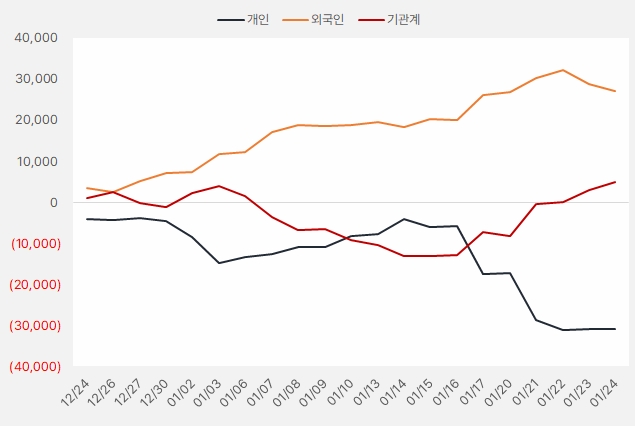

최근 한 달 외국인과 기관은 리노공업 주식에 각각 270억원, 49억원을 투자했다. 그러나 흐름은 달랐다. 외국인은 최근 지분을 줄인 반면, 기관은 꾸준히 늘린 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.24~2025.1.24, 단위: 백만원)

(자료: 인리치타임스, 키움증권)