{kind=link}

26일 IBK투자증권은 롯데칠성 리포트를 발간했다. 제목은 ‘이번 분기까지만’이다. 리포트를 작성한 장성호 연구원은 롯데칠성에 대해 투자의견 ‘매수(유지)’, 목표주가 ’18만원(유지)’를 제시했다.

장 연구원은 “2분기 연결 매출액과 영업이익은 각각 1조1048억원, 517억원을 예상한다”며, “음료 부문 원가 부담이 이어짐에 따라 컨센서스를 하회할 전망이다”고 전했다. 참고로, 2분기 예상치는 전년 동기 대비 각각 +0.8%, -21.7%를 기록한 실적이다.

그는 “음료 부문은 경쟁사의 공격적인 마케팅 여파로 판매량 증대가 쉽지 않았던 것으로 보인다”며, “설탕, 오렌지 농축액 등 투입 원가 상승과 원·달러 환율 상승세도 이어져 이번 분기도 이익 감소폭이 클 전망이다”고 분석했다.

이어 “매출 성장이 제한도니 가운데 음료 캐파 증설에 따른 고정비 부담도 있겠다”며, “6월 초 사이다, 펩시 등 주력 제품 제품 가격을 평균 6.9% 올렸지만, 시장의 재고 소진 기간을 고려하면 판가 인상 효과는 크지 않을 전망이다”고 말했다.

주류 부문에 대해서는 “새로 살구 판매 실적이 더해져 새로 매출이 전년 대비 30% 이상 증가할 전망이다”며, “새로에 이어 새로 살구 수출 확대 계획이며, 관련해 캐파(CAPA, 생산능력) 증설을 검토중인 것으로 파악된다”고 설명했다.

또, “소주 수출 비중은 20% 수준이며, 1분기 미국향 소주 수출이 42% 증가하는 등 호조세를 보이고 있다”며, “반면 맥주 판매는 다소 부진할 전망이다”고 전했다. 그는 “청주와 RTD(레몬진) 판매는 양호하고 와인, 위스키는 감소세가 이어질 전망이다”고 예상했다.

단, 3분기부터는 수익성이 개선을 기대한다며, “음료 판가 인상으로 연간 250억원 수준의 영업이익 증가 효과가 예상된다”고 말했다. 이어 “2분기 음식료 업종 지수가 35% 상승하는 동안 롯데칠성 주가는 5% 상승에 그쳤다”며, “실적 우려가 상당 부분 반영됐다고 판단된다”고 의견을 밝혔다.

매출 성장은 OK, 이익은 잠시 쉬어갑니다

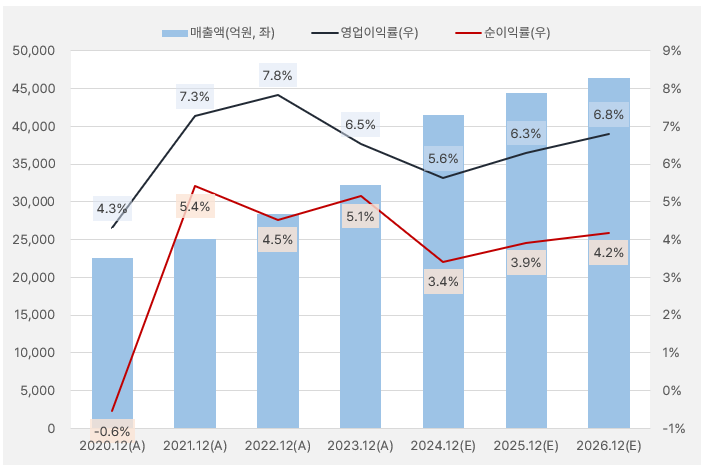

롯데칠성 매출액은 꾸준히 증가할 것으로 보인다. 생활 필수품인 음식료 사업을 한다는 점에서 매출 증가는 특이점이 없는 것으로 파악된다. 그러나 영업이익률과 순이익률은 상승과 하락을 반복하는 모습이다. 두 이익률은 올해 각각 5.6%와 3.4%로 하락할 것으로 예상된다. 단, 내년부터는 반등에 성공해 6%, 4%대까지 오를 것으로 기대된다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

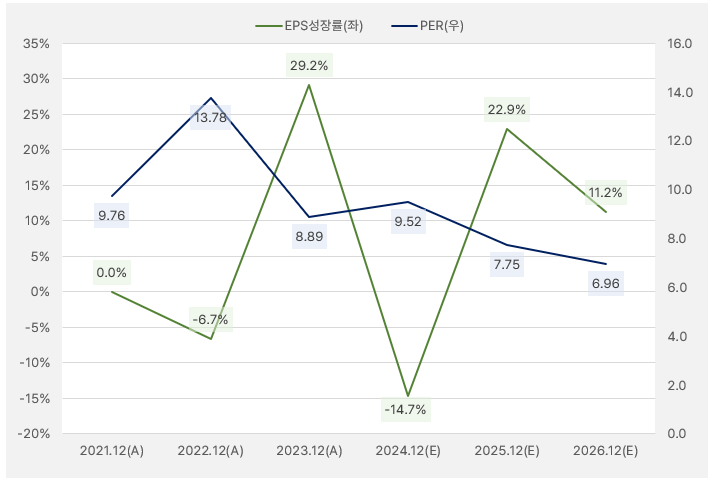

EPS 성장률을 보면 올해 14.7% 감소해 부진한 결과를 보일 것으로 예상된다. 같은 시점 PER은 9.5배로 절대적 기준으로 낮은 편이나, EPS가 역성장할 것이란 점을 감안하면 PER을 기준으로 한 투자매력도가 떨어진다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

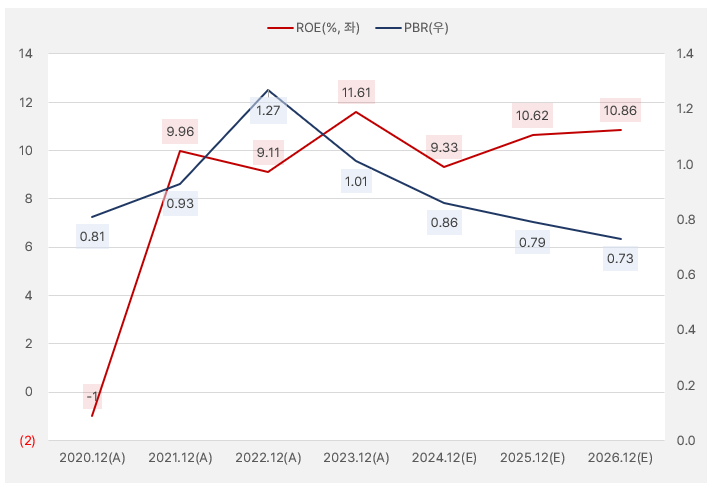

PBR은 1배 이하로 절대적 기준으로 매력적이라 해석할 수 있다. ROE는 2023년 11.61% → 2024년 9.33%로 하락할 것으로 보인다. ROE의 하락은 아쉽다. 단, 올해를 기점으로 내년부터는 ROE가 상승할 것으로 전망된다는 점은 긍정적이다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

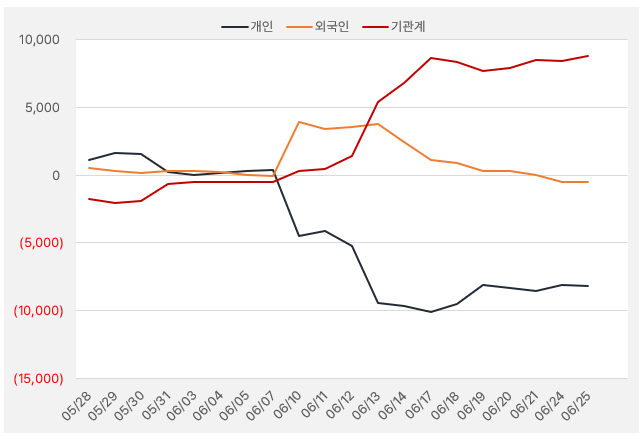

지난 한 달간 롯데칠성에 가장 큰 관심을 보인 투자주체는 ‘기관’이다. 해당 기간 기관은 순매수에 88억원을 쓴 것으로 나타났다. 반면 개인과 외인은 지분을 계속해서 줄이는 모습을 보였다.

[그래프] 누적 순매수 현황(2024.5.28~6.25, 단위: 백만원)

(자료: 인리치타임스, 키움증권)