{kind=link}

16일 신한투자증권은 디케이티 리포트를 발간했다. 제목은 ‘전고점 돌파 시점 도래’다. 리포트를 작성한 최승환 연구원은 디케이티에 대한 투자의견 ‘매수(신규)’, 목표주가 ‘1만9000원(신규)’을 제시했다.

최승환 연구원은 “SMT 사업 전방이 IT, 전장, ESS로 다각화되며 성장이 시작되는 원년”이라며, “스마트폰 외 매출 비중은 2024년 15% → 2026년 36%로 확대될 전망이다”고 설명했다.

최 연구원은 “삼성전자 온디바이스, 폴더블 등 플래그십 스마트폰 고스펙화에 따라 올해 스마트폰 FPCA 매출액은 31% 증가할 것으로 예상한다”며, “북미 IT OLED(태블릿, 노트북) 진입 확대로 2025~26년도 본업 성장이 지속될 것이다”고 전망했다.

또, “차량용 무선충전 자회사 BH EVS(지분율: 비에이치 59%, 디케이티 41%) 올해 매출액은 4000억원, 영업이익률 7.1%로 추정한다”며, “무선 충전 채용 확대와 고스펙화에 따른 중장기 성장을 기대한다”고 설명했다.

이어 “BMS 사업 본격화도 주목한다”며, “배터리 PCM 노하우가 BMS 제품 개발로 이어지며, ESS와 차량 주/보조배터리용 BMS 모듈이 올해 하반기부터 본격적으로 매출을 발생시킬 것이다”고 분석했다.

그는 “폴더블 기대감만으로 도달했던 전고점 시총을 돌파할 가능성이 크다”며, “실적이 뒷받침되며 상승세가 장기화될 것으로 예상한다”고 밝혔다.

디케이티 주가는 올해 강세를 보인다. 올해 초 8450원에 시작했던 주가는 17일 최고 1만3950원까지 상승했다. 최고가 기준 상승률은 65%다.

[차트] 디케이티 주가(일봉)

(자료: 키움증권)

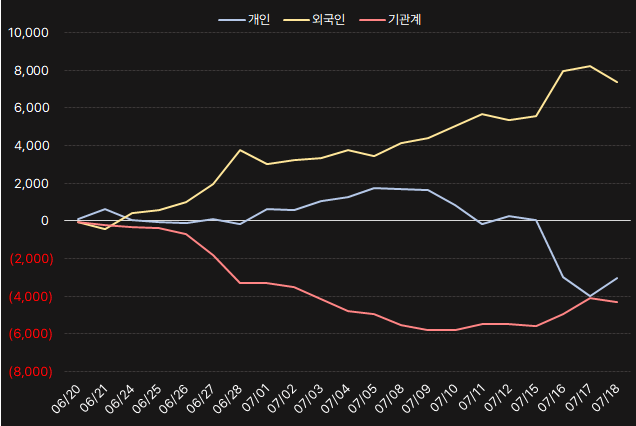

지난 한 달간 외국인은 디케이티 주식에 73억원 투자하며 주가 상승을 이끌었다. 기관과 개인은 최근 매수하는 모습을 보이며 관심을 조금 표현했다.

[그래프] 누적 순매수 현황(2024.6.20~7.18, 단위: 백만원)

(자료: 인리치타임스, 키움증권)