{kind=link}

18일 한화투자증권은 디와이파워 리포트를 발간했다. 제목은 ‘건설기계 업종 내 저평가 지속’이다. 리포트를 작성한 배성조 연구원은 투자의견과 목표주가를 제시하지 않았다.

배성조 연구원은 “1분기 매출액과 영업이익은 각각 1040억원, 95억원으로, 전년 동기 대비 각각 8.9%, 17.9% 줄었다”며, “국내 고객사(HDI/HCE)*의 홀세일 매출 부진 영향과 높은 기저로 전년 동기 대비 영업이익이 감소했다”고 설명했다. 이어 “2분기도 고금리 상황에 따라 주요 고객사들의 탑라인 성장은 제한적이었을 것으로 판단한다”며, “그러나 연말이 가까워질수록 금리 인하 기대감 등의 영향으로 메이커들의 부품 주문은 반등할 것으로 기대한다”고 말했다.

* HDI(현대두산인프라코어), HCE(현대건설기계)

또, “트럼프 미 대선 후보의 당선 가능성이 높아짐에 따라 제조업 리쇼어링 확대 기대감도 하반기 모멘텀으로 작용할 수 있다”며, “이에 연간실적은 매출액 4427억원, 영업이익 365억원으로 전망한다”고 전했다. 참고로 작년 연간 매출액은 4300억원, 영업이익 363억원이었다. 즉, 올해 실적 성장은 크지 않은 것으로 보인다.

배 연구원은 “국내 2분기 유압실린더 수출액은 98.6백만 달러로, 전년 동기 대비 3.6% 증가했다”며, “특히, 미국 수출액은 57.2백만 달러로, Terex(Genie 브랜드) 등 고소작업차용 유압실린더 수요가 견조한 모습이다”고 설명했다.

또, “미국에서는 고소작업차 외에도 굴착기 등 매출처 다변화를 기대한다”며, “작년 멕시코에 유압실린더 공장 부지를 확보했으며, 향후 증설을 통해 북미 주요 업체의 부품 아웃소싱 확대에 대응할 것으로 예상한다”고 분석했다.

중국 시장에 대해서는 “2분기 중국 내수 굴착기 판매량은 2만6973대로, HDI/HCE 합산 판매량은 1084대를 기록했다”며, “딜러들이 이전 배기규제 티어3 재고를 소진함에 따라 신규 판매 회복이 나타나고 있다”고 판단했다. 덧붙여 “5/17 부동산 대책 효과가 점차 가시화된다면 중국법인이 전체 실적 개선에 크게 기여할 수 있을 것으로 기대한다”고 말했다.

그는 “올해 예상 실적을 반영한 PER은 5.8배로, HDI/HCE 평균 컨센서스 7.4배 대비 낮다”며, “여전히 업종 내 밸류에이션 격차가 큰 상황이라고 판단한다”고 의견을 밝혔다.

디와이파워 주가는 작년 10월 30일 최저 1만1330원을 기록한 후 상승과 하락을 반복하며 저점을 서서히 높이는 모습이다.

[차트] 디와이파워 주가(일봉)

(자료: 키움증권)

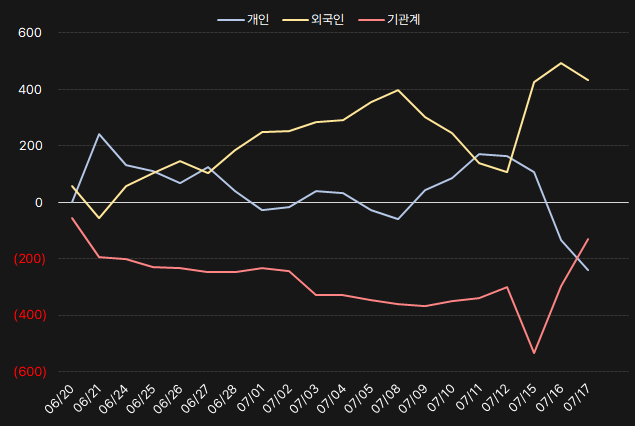

지난 한 달간 외국인은 디와이파워 주식에 4.33억원을 투자한 것으로 나타났다. 그러다 최근 2거래일(16~17일)동안 기관이 4억원을 투자하며 관심을 드러냈다.

[그래프] 누적 순매수 현황(2024.06.20~07.17, 단위: 백만원)

(자료: 인리차타임스, 키움증권)