{kind=link}

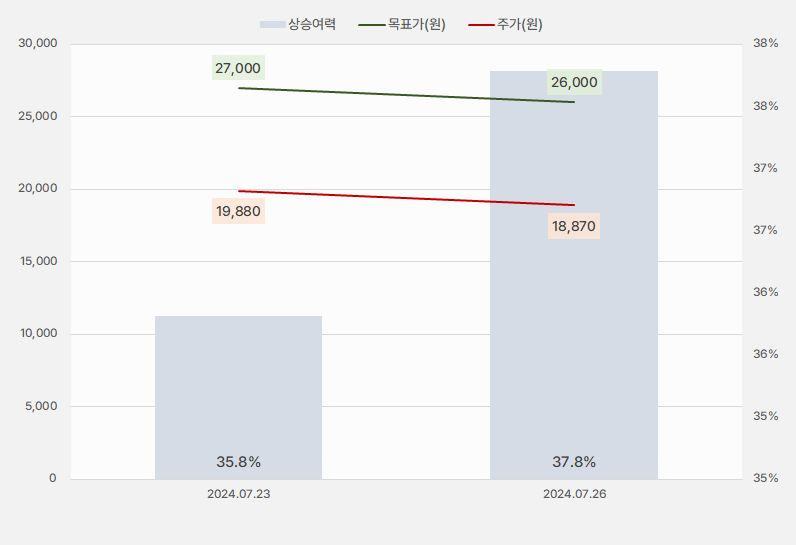

29일 신한투자증권은 두산에너빌리티 리포트를 발간했다. 제목은 ‘자회사 실적을 빼면 무난했던 2분기’다. 리포트를 작성한 박광래 연구원은 투자의견 ‘매수(유지)’, 목표주가 ‘2만6000원(하향)’을 제시했다. 이번 목표주가는 지난 번 대비 3.7% 하향한 것이다. 상승 여력은 기존과 비슷한 37.8%다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 신한투자증권)

박광래 연구원은 “인적분할합벽와 관련한 불확실성이 해소되고 체코 원전 관련 최종 계약이 체결될 때까지 기다림이 필요한 것으로 판단한다”고 전했다.

2분기 실적에 대해서는 “매출액 4.15조원, 영업이익 3098억원으로 전년 동기 대비 각각 8.6%, 37.4% 감소했다”며, “이는 시장 기대치를 하회한 것이다”고 말했다. 이어 “연결 자회사 두산밥캣의 실적이 컨센서스를 하회하면서 두산에너빌리티의 실적 부진으로까지 이어졌다”고 설명했다.

박 연구원은 “에너빌리티 부문 실적은 회복세를 시현했다”며, “상반기 수주금액은 1.9조원으로 전년 동기대비 63.3% 감소했다”고 전했다. 덧붙여 “2023년 대형 프로젝트 수준의 기저효과가 수주 감소 주된 이유”라며, “수주는 올해 하반기에 집중될 것으로, 국내 가스복합 주기기 등을 포함해 7월까지 누적 2.5조원 수주를 달성해 올해 6.3조원 수주 목표 달성은 가능할 것으로 전망한다”고 분석했다.

그는 “2분기 말 수주잔고는 14.5조원으로 2개 분기 연속 감소했다”며, “신규 수주 확대와 함께 연말 수주잔고 증가세로의 전환을 예상한다”고 전했다. 이어 “2025년 에너빌리티 부문 매출액 7.9조원, 영업이익 3289억원으로 전년 대비 각각 11.3%, 17.5% 증가할 것으로 전망한다”고 말했다.

박광래 연구원은 “이번 달 한국수력원자력이 체코 신규원전 건설 사업 우선협상대상자로 선정되었다’며, “두산에너빌리티는 주기기와 시공을 담당할 예정이다”고 전했다. 이어 “APR 100 설계 및 개발 완료 후 2027년부터 매출에 본격적으로 반영될 예정이다”며, “가스터빈 사업에서도 누적 수주금액이 1조원을 돌파하는 등 장기 성장성에 대한 기대감이 증가하고 있다”고 말했다.

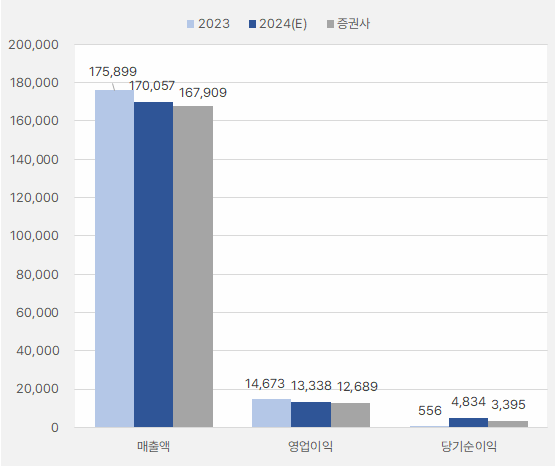

두산에너빌리티 매출액과 영업이익은 올해 줄어들 것으로 보인다. 또, 신한투자증권은 시장 컨센서스에 비해 적은 실적을 제시했다. 단, 당기순이익은 증가할 것으로 기대한다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

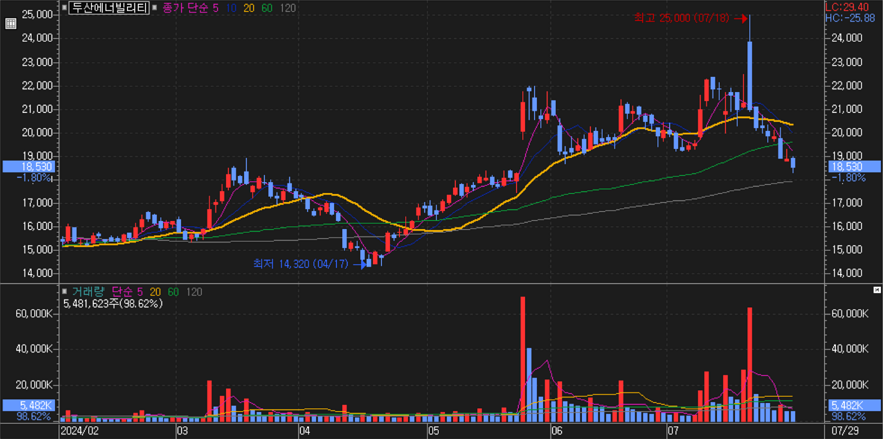

두산에너빌리티 주가는 이번 달 18일 최고 2만5000원까지 상승했다가 조정을 받는 흐름이다. 단, 주가 하락이 가파른 것으로 확인됐다.

[차트] 두산에너빌리티 주가 추이(일봉)

(자료: 키움증권)

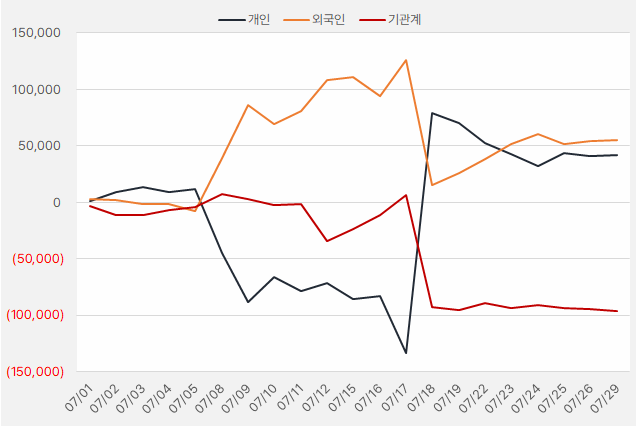

지난 한 달간 두산에너빌리티에 가장 큰 관심을 보인 투자주체는 개인과 외국인이다. 해당 기간 개인과 외국인은 각각 417억원, 547억원을 투자한 것으로 확인됐다.

[그래프] 누적 순매수 추이(2025.7.1~7.29, 단위: 백만원)

(자료: 인리치타임스, 키움증권)