{kind=link}

하나증권 “여전히 기자재 Top pick”

22일 하나증권은 동성화인텍 주식 ‘여전히 기자재 Top pick’을 발간했다. 위경재 하나증권 연구원은 동성화인텍에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘3만원(상향)’을 제시했다. 하나증권은 이번 목표주가 지난 가격 대비 50% 상향했다.

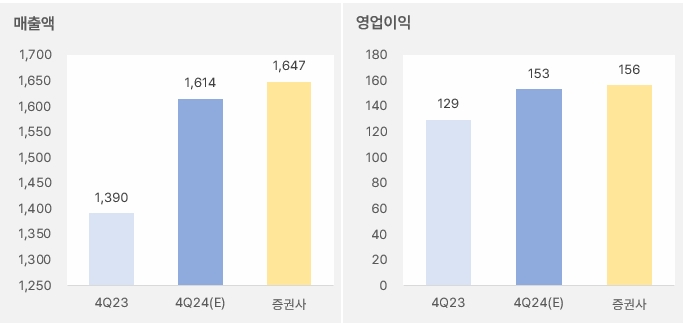

위경재 연구원은 작년 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 18.5%, 20.9% 증가한 1647억원, 156억원을 예상한다”며, “시장 예상치를 상회할 것이다”고 전망했다. 이어 “2024년 연간 매출액과 영업이익은 전년 대비 8.5%, 32.6% 증가한 5764억원, 495억원을 전망한다”며, “과거 2021~2022년 수주 물량이 실적으로 반영되며 전반적으로 Q(수량)가 성장을 이끈 것으로 판단한다”고 분석했다.

[그래프] 2024년 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

그는 “그러나 신조선가 상승에도 불구하고 보냉재 판가 상승이 없었다는 점에서 P(가격) 상승 효과는 누리지 못한 것으로 추정한다”며, “환율 측면에서는 보냉재 매출이 달러로 인식되는 점을 고려할 때 환율 상승에 따른 실적 개선 효과는 일부 존재할 것으로 판단한다”고 밝혔다.

위 연구원은 “보냉재 기업 동성화인텍의 향후 흐름을 전망하기 위해 검토해야 할 주요 변수는 4가지다”라며, “먼저, 올해는 2022~2023년 수주 물량이 실적에 본격 반영되는 시기다”고 말했다. 이어 “최대 수주액이 실적화되는 구간이다”라며, “CAPA 역시 과거 20척 수준에서 34척까지 증가한 점을 고려할 때, 외형 확대가 준비되었다”고 설명했다.

다음으로 “연평균 신조선가 지수가 2021년 22% → 2022년 5% → 2023년 10% → 2024년 6% 상승하는 동안 보냉재 판가 상승은 제한적이었다”며, “2025년 실적에 판가 상승 물량이 반영되기 시작하는 점은 가격 상승에 따른 실적 개선 기대가 가능한 점이다”고 분석했다. 더불어 “2025년 판가도 추가 상승할 것으로 예상되는 점은 장기적 실적 개선 가시성을 높인다”고 전했다.

3번째 변수는 비용이다. 그는 “보냉재 원가 중 높은 비중을 차지하는 MDI 가격은 과거 대시 하향 안정화된 상태다”라며, “2017년 약 6000달러/MT, 2021년 약 4000달러/MT까지 상승한 바 있으나, 현재는 약 2500달러/MT 수준이다”고 말했다. 또 “현재 77.9달러/배럴 수준인 유가(WTI) 상승 동력보다 하방 압력이 강하다는 점을 고려할 때, MDI 가격 역시 안정적인 흐름을 이어갈 것이다”고 전망했다.

마지막으로 환율에 대해 “지난 4분기 크게 상승한 환율 상승 효과는 유의미한 수준이다”며, “결과적으로 4가지 변수 모두 실적 성장을 가리키고 있다”고 밝혔다.

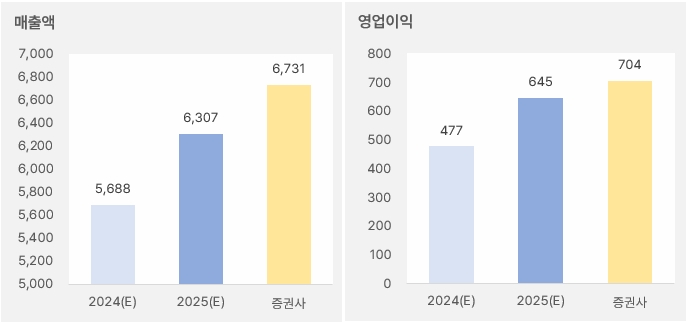

올해 연간 실적에 대해서는 “4가지 변수를 보수적으로 고려해 매출액과 영업이익은 전년 대비 16.8%, 42.1% 증가한 6731억원, 704억원으로 전망한다”고 평가했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

주가에 대해서는 “최근 주가 상승에도 불구하고 여전히 상승 초입에 있다고 보인다”며, “매수 접근을 권고한다”고 말했다.

동성화인텍 주가는 작년 11월부터 상승을 시작해 최근까지 상승세를 이어간다. 특히 1월 들어 상승폭을 높이는 모습이다.

[차트] 동성화인텍 주가(일봉, 최근 6개월)

(자료: 키움증권)

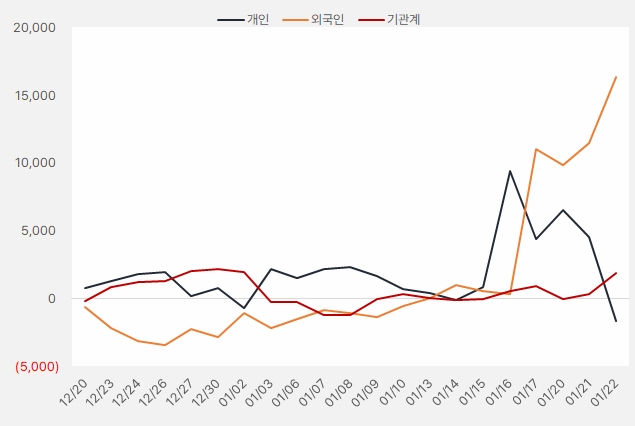

최근 한 달 외국인과 기관은 동성화인텍 주식에 각각 163억원, 18억원을 투자했다. 특히 외인은 17일과 21일, 22일에 동성화인텍 주식을 강하게 매수한 것으로 확인됐다. 외인의 강한 순매수세와 함께 주가가 급등하는 모습을 보였다.

[그래프] 누적 순매수 현황(2024.12.20~2025.1.22, 단위: 백만원)

(자료: 인리치타임스, 키움증권)