{kind=link}

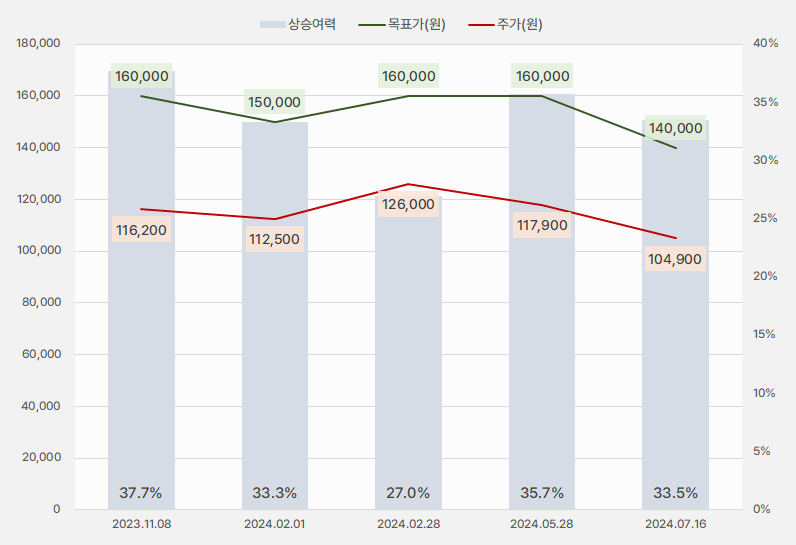

17일 키움증권은 덴티움 리포트를 발간했다. 제목은 ‘낮아지는 눈높이에 적응하기’다. 리포트를 작성한 신민수 연구원은 덴티움에 대한 투자의견 ‘Buy(유지)’, 목표주가 ’14만원(하향)’했다.

이번 목표주가는 지난 번 대비 12.5% 하향한 것이다. 최근 주가가 부진한 흐름을 이어가며 목표주가 하향에도 상승여력은 크게 변하지 않았다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

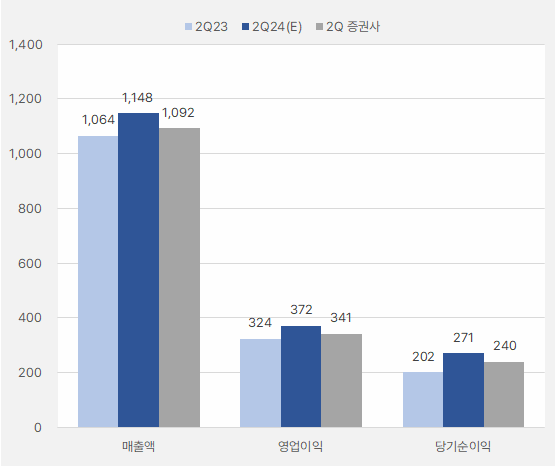

신민수 연구원은 “2분기 매출액과 영업이익은 각각 1092억원, 341억원으로, 전년 동기 대비 각각 2.6%, 5.2% 증가할 것이다”며, “시장 컨센서스가 하향 조정되고 있어 눈높이를 조정할 필요가 있다”고 밝혔다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 키움증권)

중국 시장에 대해 “임플란트 제품 수요는 완만한 회복세를 보이고 있으나, 덴탈 장비 판매량이 늘어나는 모습이 관찰되지 않고 있어 시간이 필요하다”고 전했다. 이어 “유럽은 약 55억원 규모의 러시아 출하 물량이 7~8월로 선적이 지연됨에 따라 2분기 매출액은 감소할 것이다”며, “수요가 사라진 것이 아니라 밀린 것뿐이지만, 분기가 달라지만셔 2분기 실적 눈높이를 하향 조정하는 것은 불가피하다”고 설명했다.

국내 시장에 대해서는 “경쟁사 광고 모델 계약 종료와 덴티움의 적극적은 TV 프로모션이 겹치며 국내 시장 점유율을 늘리는 중으로 추정한다”고 분석했다.

신 연구원은 “비용에서는 매출원가, 판매비와 관리비 측면에서 특이한 점이 없는 평이한 기조를 보여줄 것으로 전망한다”며, “재고자산평가손실 등 일회성 비용이 발생할 수 있겠으나, 2분기 영업이익률은 30%를 상회할 것이다”고 전망했다.

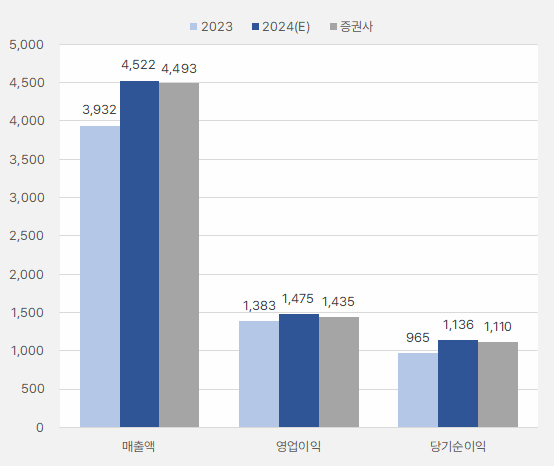

올해 실적에 대해서는 “매출액 4493억원, 영업이익 1435억원으로, 전년 대비 각각 14.3%, 3.8% 증가할 것으로 전망한다”고 밝혔다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 키움증권)

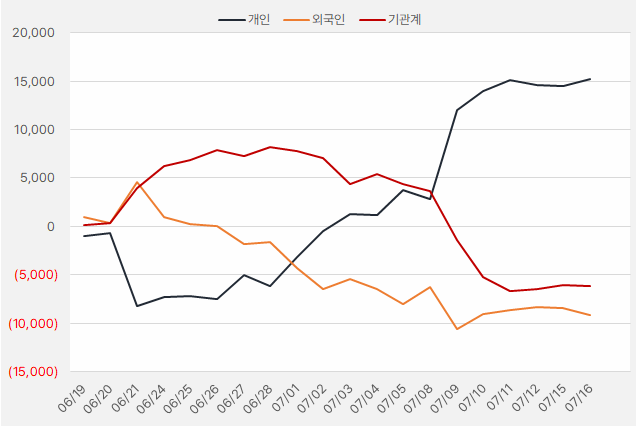

지난 한 달간 개인은 덴티움 주식을 꾸준히 순매수한 것으로 확인됐다. 해당 기간 개인은 덴티움 주식에 약 152억원을 투자했다. 한편, 외국인과 기관은 덴티움에 큰 관심을 보이지 않았다.

[그래프] 누적 순매수 현황(2024.06.19~07.16, 단위: 백만원)

(자료: 인리치타임스, 키움증권)