{kind=link}

대원제약은 감기약 브랜드 ‘콜대원’으로 유명한 제약회사입니다. 사업 분야는 세 가지로 나누는데요. 바로 △제약 △화장품 △건강기능식품입니다.

올해 2분기 기준 사업부문별 매출 비중은 △제약 88% △화장품 7% △건강기능식품 5%입니다. 국내 매출 비중은 98%로 내수시장에서 대부분의 매출이 발생합니다.

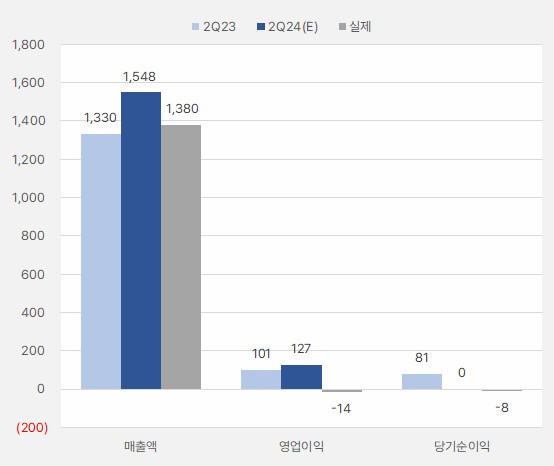

대원제약은 2분기 기대에 미치지 못하는 실적을 발표했어요. 2분기 매출액과 영업이익은 각각 1380억원, -14억원을 기록했는데요. 시장이 예상한 2분기 매출액과 영업이익은 각각 1548억원, 127억원이었다는 점에서 아쉬운 실적입니다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 전자공시시스템)

2분기 아쉬운 영업이익을 기록한 이유는 지난해 인수한 화장품 업체 실적이 반영된 결과이다. 회사는 지난해 12월 화장품업체 에스디생명공학을 인수했다. 대원제약은 이 투자를 통해 에스디생명공학 지분 72.9%를 확보했다.

에스디생명공학 매출액은 지난해 2분기 155억원에서 올해 2분기 97억원으로 줄었어요. 올해 2분기 영업이익은 -17억원으로 부진했는데요. 그러나 지난해 같은 기간 -83억원 대비 적자 폭을 줄인 것으로 확인됐어요.

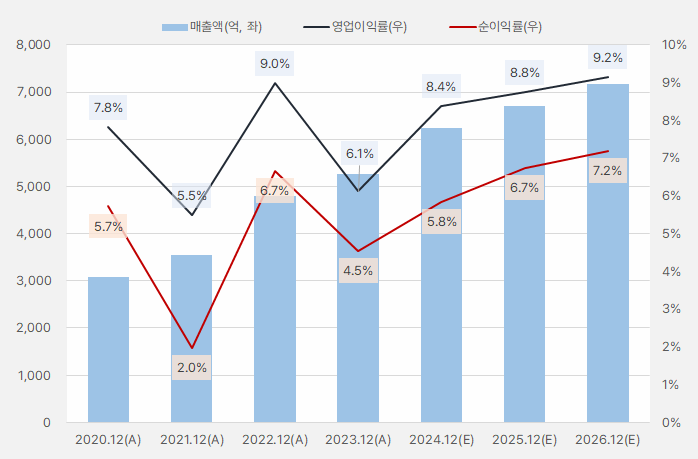

대원제약은 올해 매출액 6247억원을 기록할 것으로 기대돼요. 그러나 2분기 아쉬운 실적을 거두면서 눈높이를 낮출 필요가 있어요. 또, 올해 1분기부터 4분기까지 영업이익이 기존 150억원 → 126억원 → 107억원 → 140억원을 기록할 것으로 전망했어요. 그러나 2분기 실제 영업이익은 ‘적자’를 기록했기에 조정이 필요해보여요.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

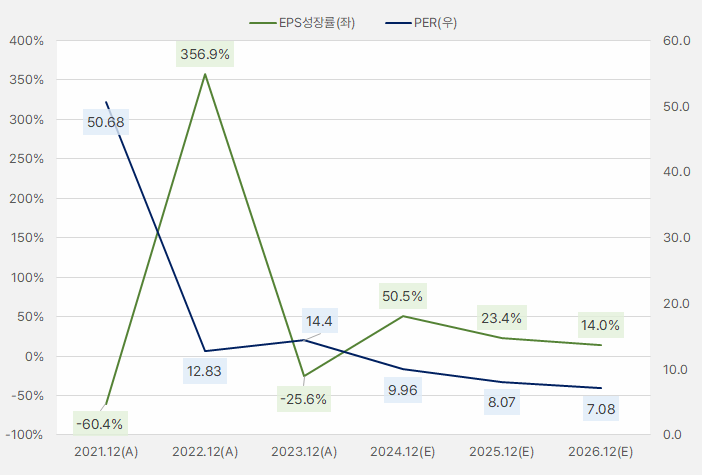

올해 EPS는 전년 대비 50% 증가할 것으로 기대해요. 그러나 앞서 살펴본 바와 같이 2분기 ‘어닝 쇼크’로 인해 눈높이를 낮출 필요가 있어요. 만약 2분기 기록한 적자를 감안한다면 올해 EPS 성장률은 18~25% 사이로 낮아질 것으로 보여요.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

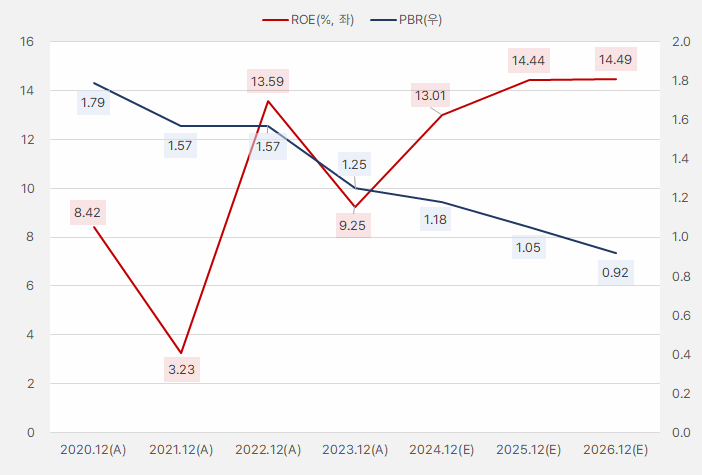

올해 연간 실적 기준 ROE는 13%로 예상합니다. 단, EPS 성장률이 낮아진다면 ROE는 13%에 못 미칠 것으로 보이는데요. PBR도 기존 예상치인 1.18보다는 높은 수준을 기록할 것으로 보여요.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

대원제약 주가는 최근 변동성이 커졌습니다. 7월 들어 거래대금이 크게 증가하면서 주가가 크게 오르내렸는데요. 19일 다시 한 번 급등하는 모습을 보였어요.

[차트] 대원제약 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

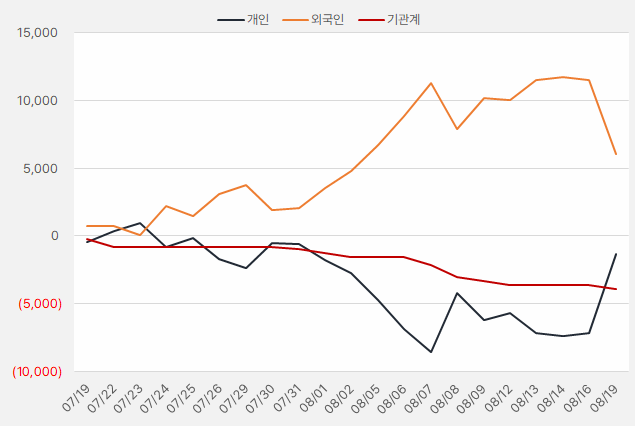

19일 주가 상승 배경에는 ‘개인 순매수’가 있었습니다. 개인은 하루 동안 58억원을 투자하며 주가 상승을 이끌었어요.

[그래프] 누적 순매수 현황(2024.7.19~8.19, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

대원제약이 투자자들의 관심을 받은 이유 중 하나는 ‘코로나 재확산’입니다. 코로나19 환자가 급증하면서 대원제약의 대표 감기약 ‘콜대원’이 품절 되었다는 소식이 전해졌어요.

18일 질병관치렁에 따르면 코로나19 환자 수는 급속도로 늘고 있다고 하는데요. 8월 2주차 입원 환자 수는 1357명으로 올해 최대치를 기록했습니다. 단, 이 기록은 전국 병원급 의료기관 220곳의 표본 결과로 실제 코로나19 확진자는 이보다 훨씬 많을 것으로 전망합니다.