{kind=link}

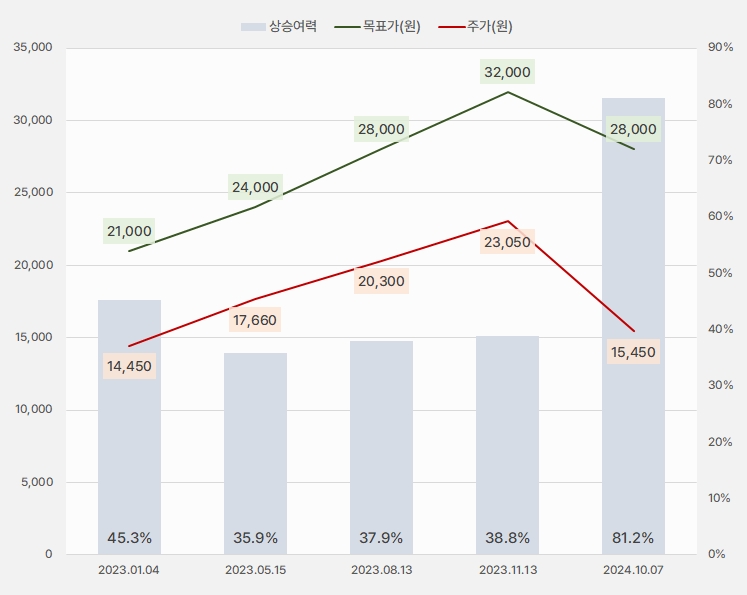

7일 대신증권은 한세실업 리포트를 발간했어요. 제목은 ‘4분기부터 매출 회복 전망’입니다. 리포트를 작성한 유정현 대신증권 연구원은 한세실업에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘2만8000원(하향)’을 제시했어요. 이번 목표주가는 지난 번 대비 12.5% 하향한 것입니다. 단, 주가가 더 많이 하락해 상승여력은 81%까지 확대됐어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 대신증권)

유정현 연구원은 “매출 성장 시기를 4분기로 예상한다”며, “지난 1~3분기 물량 회복이 되더라도 원재료 가격 하락에 따른 수주 단가 연동으로 매출이 쉽게 증가하지 못했다”고 설명했어요. 이어 “3분기부터 단가 하락이 멈추었고, 4분기는 수량이 다시 증가하면서 달러 기준 7% 성장할 것으로 예상한다”고 분석했어요.

또, “하반기 수주를 예측해 볼 수 있는 2분기말 재고자산은 3144억원으로 전년 동기 대비 4%, 전분기 대비 23% 증가했다”며, “매출 회복 시기 지연과 회복 강도 약화에도 불구하고 회복 흐름은 그대로 유지되고 있다”고 전했어요.

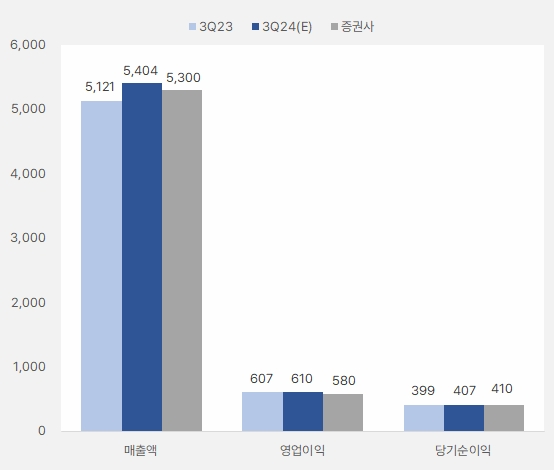

유 연구원은 3분기 실적으로 매출액 5302억원, 영업이익 590억원을 예상했어요. 이는 전년 동기 대비 매출액은 4% 증가, 영업이익은 5% 감소한 거예요. 그는 “GAP과 Walmart, Target, Carhartt 등 주요 고객사 수주액은 전년과 유사하거나 성장했다”며, “그러나 이외 고객사 수주액이 소폭 감소하면서 전체 성장률은 작년 같은 수준일 것으로 예상한다”고 말했어요.

영업이익에 대해서는 “영업이익률은 지난해 3분기 11.8%보다 90bps(=0.9%) 낮은 10.9%로 추정한다”며, “원료 투입과 선적 시점의 환율 차이로 영업이익률이 소폭 하락할 것으로 추정한다”고 분석했어요.

[그래프] 3분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 대신증권)