{kind=link}

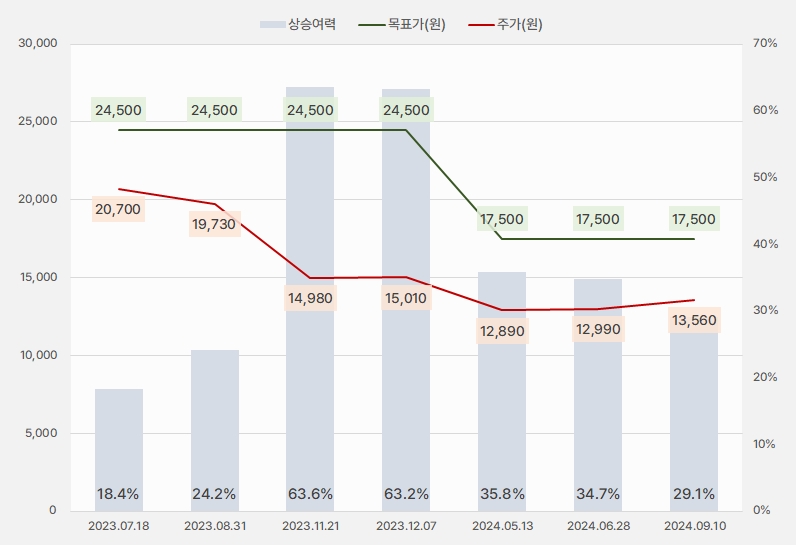

10일 대신증권은 태광 리포트를 작성했어요. 제목은 ‘수주 및 수익성 회복구간 진입’입니다. 리포트를 작성한 박장욱 연구원은 태광에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘1만7500원(유지)’을 제시했어요. 목표주가가 유지된 가운데, 주가는 최근 상승해 상승여력이 35% → 29%로 축소됐어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 대신증권)

박장운 대신증권 연구원은 “2차전지 부진에 따른 HYTC 부진이 예상되지만, ①카타르 노스필드 사우스와 미국 포트아서 등 중동 및 북미 LNG 수출 터미널 분야 수주 ②삼성중공업 코랄 술 FLNG, 카타르 루얄 프로젝트 등 해양플랜트 부문 수주 ③2022년 웨스팅하우스가 수주한 폴란드향 원자력 수주가 예상되는 등 피팅 부문 수주와 수익성 회복이 기대된다”고 분석했어요.

또, “피팅의 경우 매출의 40% 넘게 차지하는 정유, 화학 부문의 투자 부진에 따른 영향이 계속될 것으로 예상되나, 현재 수요 증가가 예상되는 사업부문은 모두 기존 사업 대비 높은 수익성이 기대되는 사업부문이라는 점에서 하반기에 이어 내년에 수주와 수익성 회복을 예상한다”고 설명했어요.

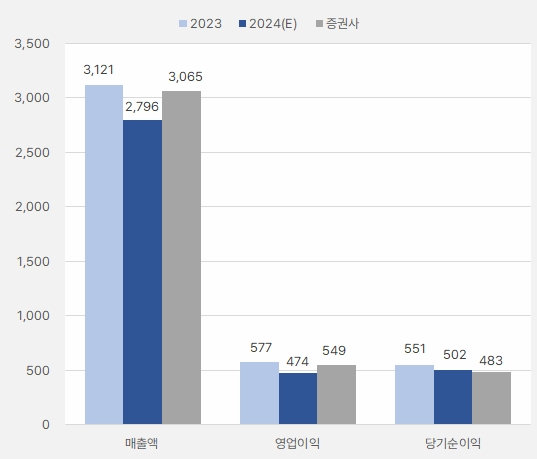

증권가는 올해 태광 매출액과 영업이익으로 각각 2796억원, 474억원을 예상했어요. 즉, 증권가는 올해 실적이 전년 대비 ‘역성장’할 것이라 예상했는데요. 대신증권은 역성장 폭이 예상보다는 작을 것으로 예상했어요. 단, ‘순이익(지배)’은 기존 예상치보다 아쉬운 결과를 낳을 것으로 분석했어요.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 대신증권)

박 연구원은 주가에 대해 “올해 예상 실적 기준 PBR은 0.6배로, 저점 구간에 진입한 것으로 판단한다”며, “에너지 부문의 실적 가시성 고려할 때 현 구간은 매수 유효 구간이라 생각한다”고 의견을 바락혔어요.

이어 그는 회사 NDR 내용을 언급하며, “①LNG 등 프로젝트 증가로 수주 지속을 예상하여, ②경쟁사 대비 낮은 수익성은 원재료 재고축적 방식에 따른 영향과 주요 LNG 수출 터미널 건축 단계에 따른 스테인리스 수주량 차이에 따른 것으로 추정한다”고 밝혔어요. 또, 박 연구원은 “경쟁사의 경우 시가총액의 5%에 달하는 금액을 자사주 취득으로 결정한 반면, 태광은 자사주 취득 없이 배당금 증액 정도로 배당 정책을 고려하고 있다”며, “DPS(주당배당금) 200원 이상 적용 시 배당수익률 1.5% 정도로 주주환원정책은 아쉬운 부분이다”고 분석했어요.

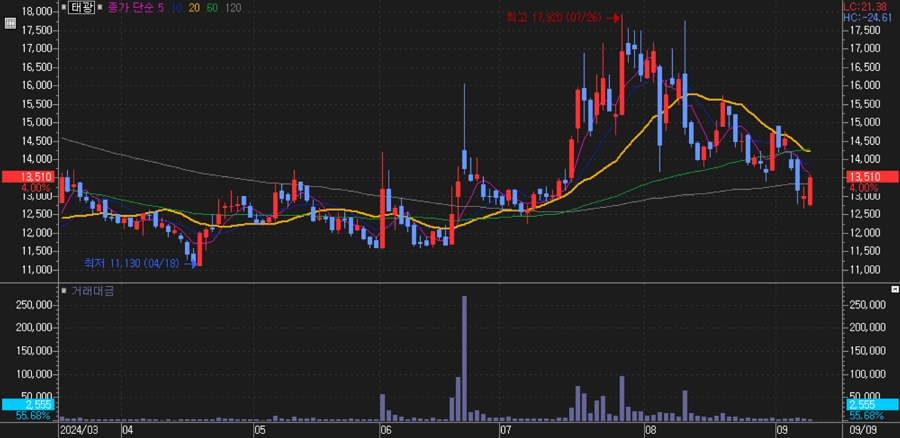

태광 주가는 지난 7월 26일 최고 1만7920원까지 올랐어요. 이후 조정을 받는 흐름을 보였어요.

[차트] 태광 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

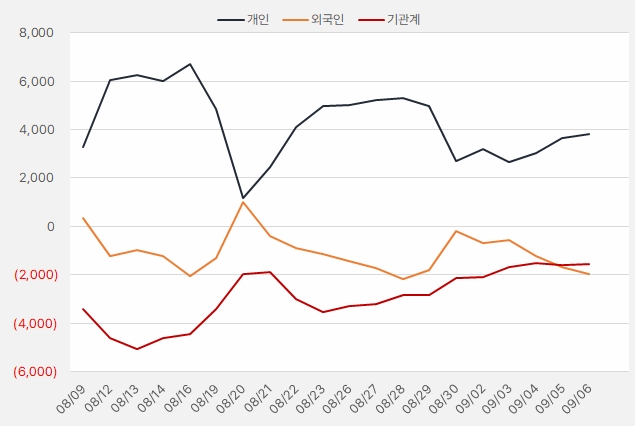

최근 한 달간 개인은 태광 주식에 약 38억원을 투자했어요. 특히, 최근 매수세를 이어간 것으로 보여요. 외국인은 비중을 줄인 가운데, 기관은 작지만 꾸준히 태광 주식을 순매수한 것으로 나타났어요.

[그래프] 누적 순매수 현황(2024.8.9~9.6, 단위: 백만원)

(자료: 인리치타임스, 키움증권)