{kind=link}

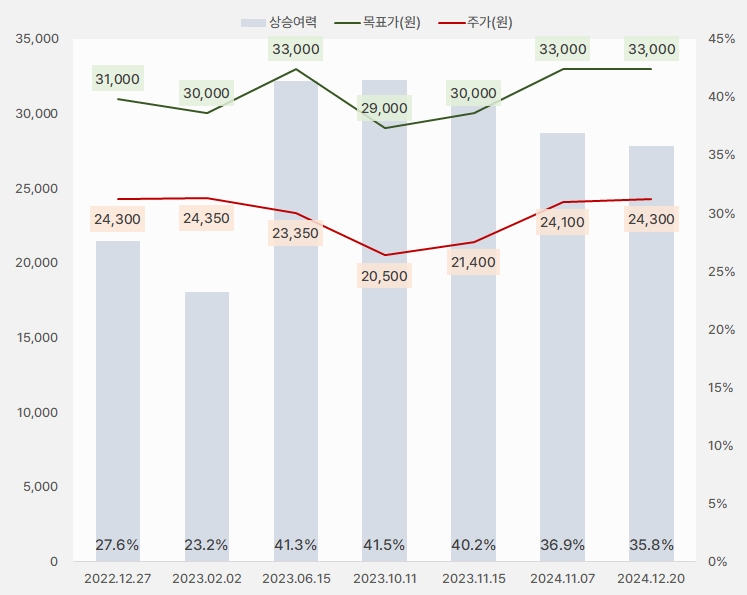

20일 대신증권은 대한항공 리포트 ‘불안한 정국 감안하면 양호’를 발간했어요. 양지환 대신증권 연구원은 대한항공에 대한 투자의견과 목표주가로 각각 ‘매수(유지)’, ‘3만3000원(유지)’을 제시했어요.

목표주가가 유지된 가운데, 주가도 큰 변화가 없었어요. 이에 상승여력은 35% 수준을 유지했어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 대신증권)

양지환 연구원은 “12월 3일 계엄과 대통령 탄핵, 미 FOMC 매파적 발언 등으로 환율이 치솟고 있지만, 예상보다 인바운드 및 아웃바운드 여객 수욘느 견조한 것으로 판단한다”며, “다만, 작년 유럽 노선의 높은 기저, 중국 노선에서 공급 대비 수요 회복이 더딘 효과로 국제여객 Yield는 예상을 하회할 것이다”고 추정했어요. 이어 “아시아나항공 인수에 따른 특별 상여금 지급으로 2024년 4분기 실적은 직전 추정과 시장 기대치를 하회할 것으로 예상한다”고 전했어요.

또, “불안정한 정세와 높은 환율 등으로 단기적으로 수요가 위축될 가능성은 있지만, 정국 안정 시 회복 가능할 것으로 전망한다”며, “정국 안정 시 2025년 중국 비자 면제 효과가 본격화될 것이다”고 말했어요. 이어 “아시아나항공 인수에 따른 항공 화물부문에서 높아진 시장 지배력과 규모의 경제효과 등을 기대해 볼 수 있을 것으로 판단한다”고 분석했어요.

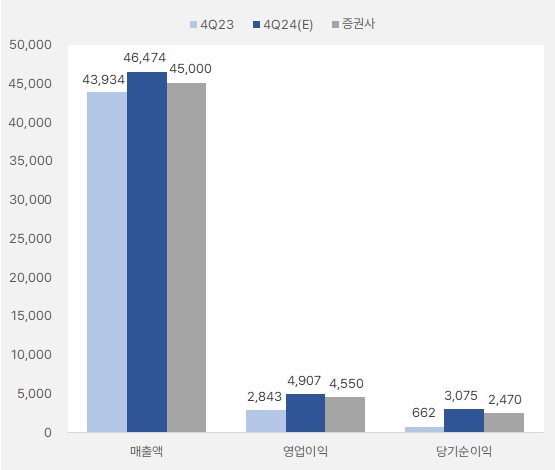

4분기 실적에 대해서는 “매출액과 영업이익은 전년 동기 대비 각각 2.4%, 60.1% 증가한 4조5000억원, 4552억원을 예상한다”며, “예상보다 부진한 실적은 ①국제여객 Yield 하락, ②아시아나항공 인수에 따른 특별 상여금 지급 때문이다”고 판단했어요. 이어 “국제여객 Yield가 전년 동기 대비 하락한 이유는 ①전년 동기 유럽 노선의 높은 기저②중국 노선 공급확대에 비해 수요 회복이 더디게 진행 ③유류 할증료 하락 때문이다”고 전했어요.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 대신증권)

아시아나항공 인수와 관련해서는 “아시아나항공 지분 63.9% 취득은 12월 11일로 거래가 종결되었지만, 연결 손익에는 2025년부터 반영될 예정이다”며, “아시아나항공은 12월 13일 전환사채 6800억원을 포함한 1.1조원의 정책자금을 상환하기로 결정해 대한항공과 아시아나항공의 연결 대차대조표 상 부채규모가 크게 감소할 것이다”고 전망했어요.

대한항공 주가는 지난 8월 5일 1만9400원을 최저점으로 반등해 12월 2일 2만6150원까지 상승했어요. 그리고 조정을 받는 흐름입니다.

[차트] 대한항공 주가(일봉, 최근 1년)

(자료: 키움증권)

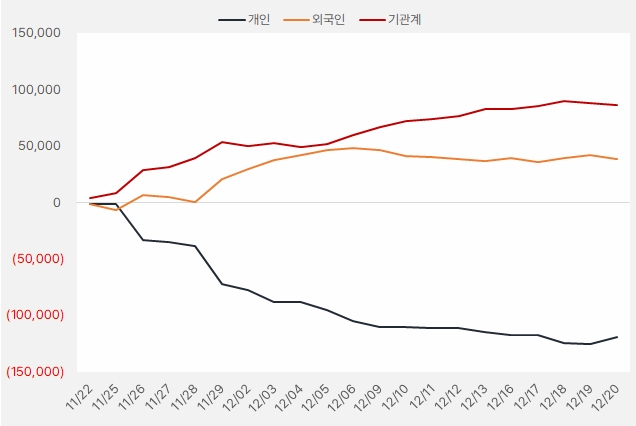

최근 한 달 외국인과 기관은 대한항공 주식에 각각 377억원, 860억원을 투자했어요. 특히 기관은 대한항공 주식을 꾸준히 순매수한 것으로 확인됐어요. 그러나 기관은 19일과 20일 순매도하며 달라진 모습을 보였어요.

[그래프] 누적 순매수 현황(2024.11.22~12.20, 단위: 백만원)

(자료: 인리치타임스, 키움증권)