{kind=link}

브랜드명이 대명사가 되는 경우가 있죠. 대일밴드, 포스트잇, 피죤, 페브리즈, 햇반 등이 있습니다. 그리고 근육량과 체지방률을 잴 때 우리는 말합니다. “인바디 해봤어?”. 인바디는 이제 브랜드명을 넘어 일상에서 쓰이는 ‘대명사’가 되었습니다.

인바디는 체성분을 분석하는 전자의료기기를 생산·판매하는 회사입니다. 3분기 기준 매출 비중은 △체성분분석기(인바디) 70% △컨슈모(인바디 다이얼) 12% 등입니다.

매출에서 기억해야 할 부분이 있어요. 인바디는 수출로 매출의 80%를 번다는 사실입니다. 국내 시장에서 버는 매출은 전체의 20%죠. 이에 환율 변동이 실적을 분석하는 데 중요한 요소 중 하나입니다.

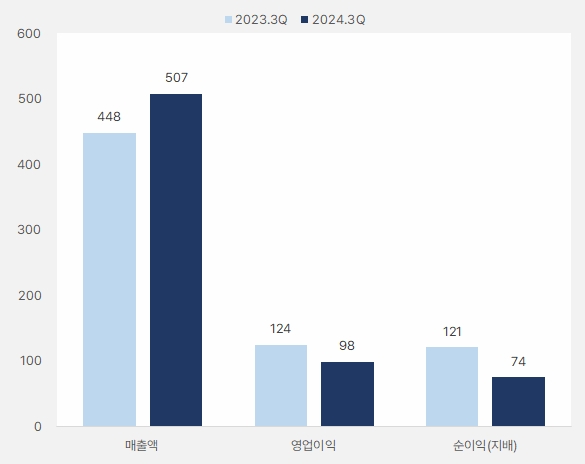

인바디는 올해 3분기 아쉬운 실적을 올렸어요. 회사는 올해 매출액으로 507억원을 벌었는데요. 이는 전년 동기 448억원 대비 13% 증가했어요. 그러나 영업이익과 순이익은 전년 동기 대비 각각 21%, 38% 줄어든 98억원, 74억원을 올렸어요.

이익이 줄면서 영업이익률은 27.8% → 19.4%, 순이익률 26.9% → 14.7%로 낮아졌어요.

[그래프] 3분기 실적

(자료: 인리치타임스, 전자공시시스템)

영업이익이 크게 줄어든 이유는 판매비와 관리비가 크게 증가했기 때문이예요. 작년 3분기 판관비는 230억원였는데요. 올해 3분기는 305억원으로 32% 증가했어요.

김충현 미래에셋증권 연구원은 3분기 실적에 대해 “시장 예상치를 하회했다”며, “주요 원인은 2분기에 이어 영업인력 확충을 진행해 인건비가 상승했기 때문이다”고 설명했어요. 여기서 영업인력 확충이 판관비에 들어갑니다.

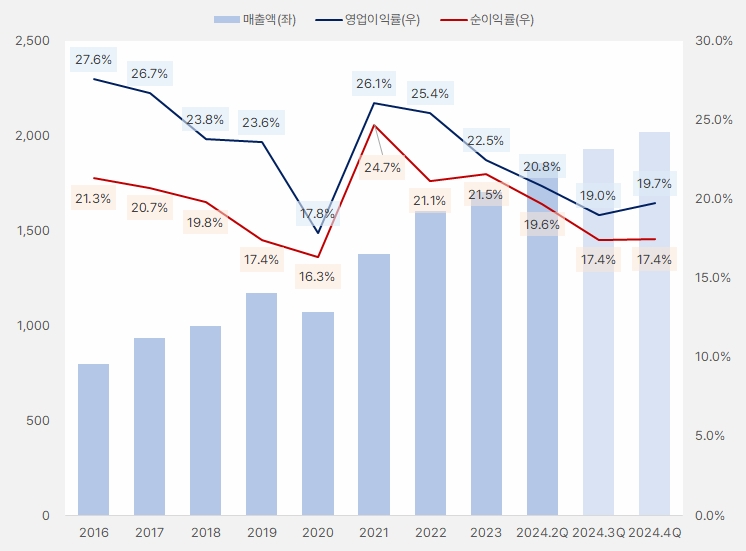

인바디 매출액은 꾸준히 증가했어요. 그러나 영업이익률과 순이익률이 하락하면서 아쉬운 모습을 보였는데요. 영업이익률은 2021년 26%까지 올랐었어요. 그러나 이후 매출액은 증가하지만 이익률은 하락하는 모습을 보였어요. 절대적 수준으로는 수익성이 여전히 매력적이지만, 기업 가치평가 시 눈높이를 낮출 필요가 있습니다.

[그래프] 연간 실적 흐름(단위: 억원)

(자료: 인리치타임스, 전자공시시스템, 네이버 금융)

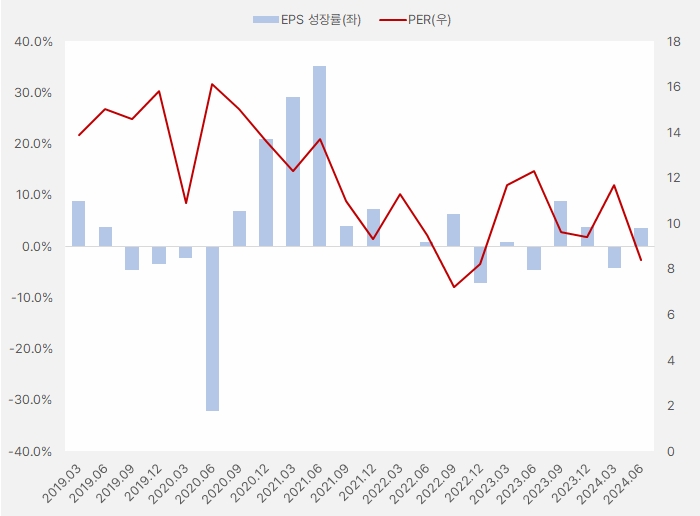

인바디 EPS는 2020년 3분기부터 2021년 4분기까지 증가세를 이어갔어요. 그러나 이후 증가와 감소를 반복하는 모습입니다. PER은 상승과 하락을 반복했지만, 수준이 계속해서 낮아졌어요.

[그래프] EPS 성장률·PER(연환산)

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

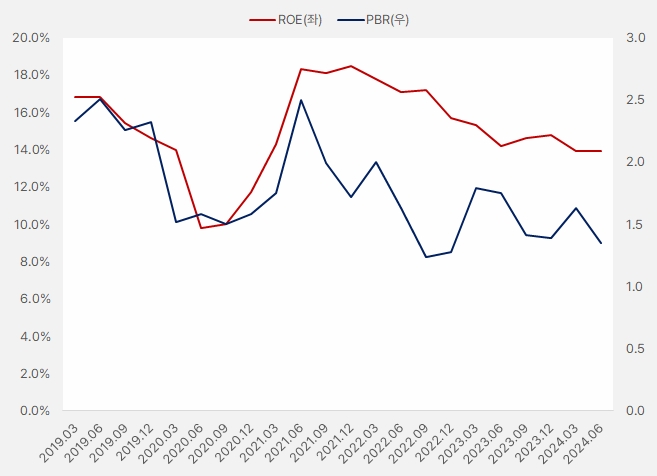

ROE는 과거 최고 18%까지 상승했어요. 그러나 이후 계속해서 하락하며 14% 수준까지 내려왔어요. ROE도 역시나 절대적 기준으로 낮지 않지만, 흐름이 좋지 않아요.

ROE 하락과 함께 PBR도 하락하는 흐름을 보였는데요. 이런 흐름으로 판단했을 때는 주가가 적정한 평가를 받고 있다고 해석할 수 있어요. 만약 ROE가 상승하는데 PBR이 오르지 않으면 투자기회일 수 있어요. ROE와 PBR은 같이 움직이는 경향이 있기에 이 관계가 변하는 순간이 투자판단을 내릴 때라고 할 수 있습니다.

[그래프] ROE·PBR(연환산)

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

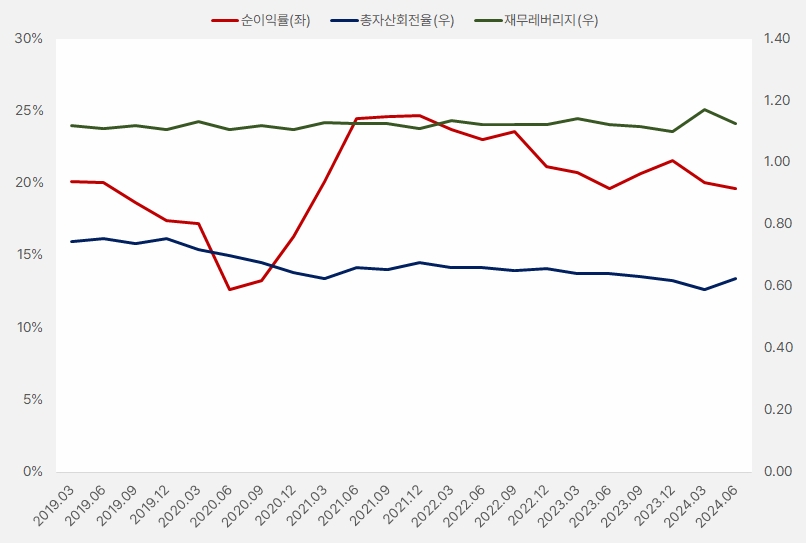

ROE를 3가지 지표로 분석하는 것을 듀퐁분석이라고 하는데요. 이 분석을 통해 ROE가 어떤 요소로 상승 또는 하락하는 지 파악할 수 있죠. 참고로 3가지 지표는 순이익률(수익성), 총자산회전율(효율성), 재무레버리지(자본구조)입니다.

인바디는 총자산회전율과 재무레버리지가 크게 변하지 않은 가운데 순이익률 변화에 따라 ROE가 변했다는 사실을 확인할 수 있습니다.

[그래프] 듀퐁분석

(자료: 인리치타임스, 전자공시시스템)

21일 한국기술신용평가는 인바디에 대한 기술분석보고서를 발간했는데요. 리포트를 작성한 김예지 선임연구원은 “최근 과체중, 비만 인구가 급증하고 있으며, 국민 건강에 대한 관심과 투자가 증가해 체성분 분석기의 시장 규모는 지속적으로 증가할 것으로 전망한다”고 설명했어요. 이어 “비만 인구, 헬스클럽 등의 증가와 함께 체성분 검사가 용이하도록 스마트 워치, 스마트 밴드 등 웨어러블 디바이스 보급이 확산되고 있다”며, “보급형 체성분 분석기의 가격 경쟁력이 향상되고 있는 만큼 체성분 분석기 대중화가 전망된다”고 분석했어요.

또, “최근 개발되는 체성분 분석기들은 소형화, 가정화를 통해 새로운 시장을 개척하고 있다”며, “인바디는 세계 최초 가정용 체수분측정기 ‘BWA ON’을 출시해 홈케어 시장을 앞장서고 있다”고 분석했어요.

더불어 “디지털치료제 기업 헤링스, 제로웹과 협력해 맞춤형 헬스케어 서비스를 제공하기 위해 업무협약을 체결했다”며, “이외에도 인바디 클라우드 서버로 축적한 체성분 빅데이터를 활용해 빅데이터 솔루션과 LB(LookinBidy) 플랫폼을 구축 중에 있다”고 평가했어요.

김충현 미래에셋증권 연구원은 “4분기만에 미국 군부대 매출이 발생했다”며, “불확실성이 컸던 미군 입찰이 다시 재개되었다는 점에서 의미가 크다”고 평가했어요. 이어 “대부분 지역에서 주력제품인 전문가용 인바디 수출이 견조하다”며, “그러나 2분기부터 영업인력 보강으로 인건비 증가해 영업이익률 하락은 불가피하다”고 분석했어요.

인바디는 과거와 달라졌어요. 또, 최근에는 ‘B2C’로 영역을 확장하고 있는데요. 보통 B2B보다는 B2C 확장 시 수익성이 낮아지는 경향이 있어요. 제품 또는 서비스를 대중적으로 알려야하기 때문에 그만큼 비용이 많이 들어가죠. 또, 다양한 소비층을 충족시키기 위해서는 다양한 제품을 준비할 수 밖에 없죠. 다양한 제품을 준비하다보면 재고관리, 생산관리 등에 쓰이는 비용이 더 많이 나갑니다. 여러모로 수익성 관리하기가 힘들 수 있어요.

수익성이 낮아지는 점은 아쉽긴 하지만 B2B에서 B2C로 확장하면서 매출 규모가 커지는 점이 장점이예요. 매출액 성장과 함께 영업이익이 계속 성장하는 점도 눈여겨 볼 만해요. 3분기 실적이 아쉬웠지만, 향후 성장을 위한 투자라고 생각한다면 인바디를 긍정적으로 볼 수 있어요. 또, 브랜드가 회사명이 되고 대명사가 될 정도로 브랜드에 힘이 있기 때문에 이런 점을 투자 포인트로 삼을 수 있어요.