{kind=link}

27일, 한화솔루션 주가 8.6% ↑

27일 한국거래소에 따르면 한화솔루션은 이날 전장보다 8.6%(2600원) 상승한 3만2850원에 마감했다. 이는 지난 1월 17일(3만4150원) 이후 가장 높은 종가다.

[그래프] 한화솔루션 주가(2024.1.1~현재)

(자료: 알파스퀘어)

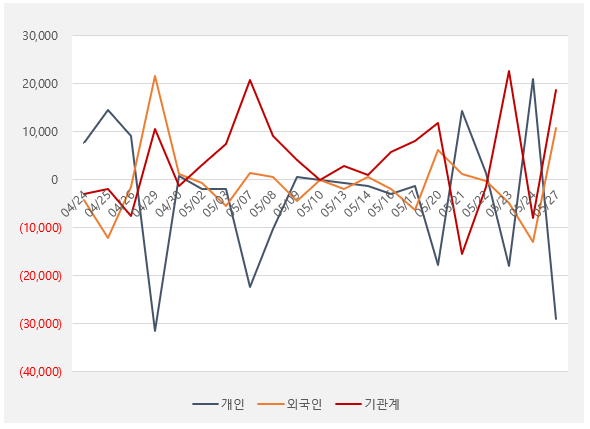

외국인과 기관의 동반 매수로 주가 상승을 견인했다. 이날 외국인과 기관은 각각 104억9200만원, 184억8100만원어치를 사들였다.

[그래프] 순매수 수급 현황

(자료: 인리치타임스, 키움증권)

기대감 부는 태양광 시장

태양광 시황 개선 기대감은 중국 태양광협회의 공급 과잉 해결 방안 논의와 관련있다. 또한, 미국이 중국산 태양광 셀 관세를 인상하기로 결정한 점도 한화솔루션에 긍정적인 영향을 미쳤다. 이에 따라 8월부터 중국산 태양광 셀 관세율이 기존 25%에서 50%로 크게 오른다. 동남아 4개국에서 생산한 태양광 패널의 2년 한시적 관세 면세 조치도 종료되어, 시장은 한화솔루션의 실적 전망치를 상향하는 분위기다.

[사진] 한화솔루션 사업분야

(자료: 한화솔루션)

여의도에서 본 ‘한화솔루션’

NH투자증권 최영광 연구원은 “한화솔루션 미국 사업장을 방문해 점검했다”며, “중장기 사업 다변화 전략과 미국 공장의 경쟁력 등을 확인했다”고 강조했다. 최 연구원은 “미국 공장 자동화와 수직 계열화를 통한 경쟁력을 점검했다”며 “미국 신규 모듈 공장의 차질 없는 램프업(생산량 확대)을 확인했다”고 전했다.

하이투자증권 전유진 연구원은 “한화솔루션 미국 내 태양광 설비 제조 공장과 EPC 사이트를 방문해 중장기 북미 태양광 사업 계획에 대한 방향성을 점검했다”고 밝혔다. 그는 “달튼 공장은 현재 5.1기가와트(GW) 모듈을 생산하고 있으며, 카터스빌 공장은 잉곳-웨이퍼-셀-모듈 각각 3.3GW 규모를 생산해 수직계열화 구조를 갖출 예정”이라고 설명했다.

미래에셋증권 이진호 연구원은 “미국 내 쌓여있는 재고에 대한 우려는 과도하다”며 “중국의 신규 물량이 미국에 수입될 가능성은 현저히 낮고, 미국 내 중국 재고 가격은 한화솔루션 제품 가격과 디커플링이 나타날 가능성이 높다”고 분석했다

목표주가 상향… 투자에 신중함은 ‘필수’

한화솔루션의 주가 상승은 태양광 시장의 개선 기대감과 사업 다변화 전략, 미국 내 경쟁력 강화 등에 대한 기대가 작용한 것으로 풀이된다. 증권가는 한화솔루션의 중장기적 성장 가능성을 긍정적으로 평가하며 목표 주가를 상향 조정했다. 그러나 단기적으로는 공급 과잉과 재고 문제 등 악화된 영업환경이 지속될 수 있어 투자에 신중한 접근이 필요하다.