{kind=link}

하나 “4Q24 Preview: 판로 확장 중”

27일 하나증권은 네오팜 리포트를 발간했어요. 제목은 ‘4Q24 Preview: 판로 확장 중’입니다. 박은정 하나증권 연구원은 네오팜에 대한 투자의견과 목표주가를 제시하진 않았어요.

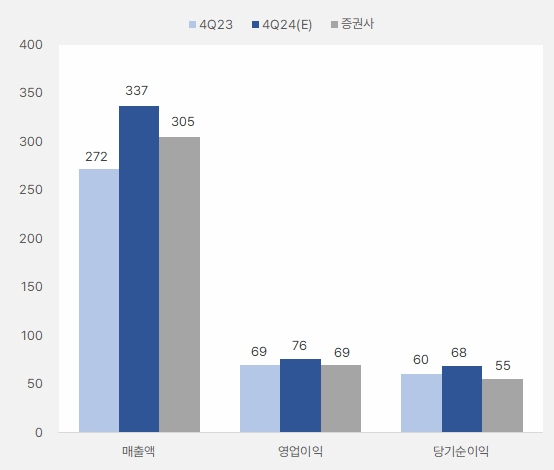

박은정 연구원은 4분기 실적에 대해 “연결 매출액 305억원, 영업이익 69억원으로, 매출액은 전년 동기 대비 12% 증가하고, 영업이익은 비슷한 수준을 기록할 것이다”고 예상했어요. 단, 영업이익은 시장 컨센서스 76억원을 소폭 하회할 것으로 봤어요.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

박 연구원은 “더마비와 OEM 매출이 예상을 하회하면서 매출총이익률 측면에서는 유리했으나, 제로이드 H&B 채널 런칭과 관련한 광고비, 아토팜/더마비 콜라보 진행 등 전반적인 마케팅 비용 확대로 영업이익은 전년 동기와 유사할 전망이다”고 분석했어요. 이어 “올해까지는 OEM 매출이 추가되며 브랜드 매출 성장에도 원가 상승 부담이 연중 존재한다”며, “국내 성장 채널 진출과 수출 지역/채널 확대 등의 판로 확장 진행되며 향후 성장 동력을 확보하고 있다”고 설명했어요.

박은정 연구원은 4분기 실적을 브랜드별로 분석했어요.

ㅇ 아토팜 : 그는 “수출/면세/온라인 중심으로 성장 예상한다”며, “양파쿵야와 콜라보 등으로 관심도를 높였다”고 전했어요. 이어 “수출은 30% 성장 예상한다”며, “미국은 아마존 판매에 집중하는 가운데, 싱가포르 오프라인 채널에 신규 진출한 것으로 파악된다”고 말했어요. 또, “면세는 60% 성장 추정하며, 소형 다이고 중심으로 확대되었다”고 분석했어요.

ㅇ 리얼배리어 : 박 연구원은 “H&B 행사 참여 부재로 오프라인은 감소 예상되나, 수출이 전년 동기 대비 100% 성장하며 전체 성장을 견인했다”며, “아시아/유럽권에서 (수출 성장세가) 견조하며, 특히 큐텐 메가와리 행사에서 자체 브랜드로 100% 이상 성장한 것으로 보인다”고 설명했어요.

ㅇ 제로이드 : 박은정 연구원은 “지난 분기에 이어 H&B 채널 진출 본격화되면서, 일반 라인 매출이 전년 동기 대비 100% 성장하며 호조세다”며, “다만, 의료기기라인은 전년 동기와 유사한 것으로 파악된다”고 전했어요. 이어 “올리브영은 현재 700개 미만 입점되어 있으며, 내년 1분기에 입점 수를 늘릴 예정이다”고 말했어요. 수출은 5% 미만이라고 밝혔습니다.

ㅇ 더마비 : 그는 “H&B 행사 참여 시기가 해를 넘어가며 오프라인 매출이 전년 동기 대비 역성장했다”며, “수출은 아시아 지역 B2B 매출 증가로 40% 성장을 예상한다”고 전했어요.

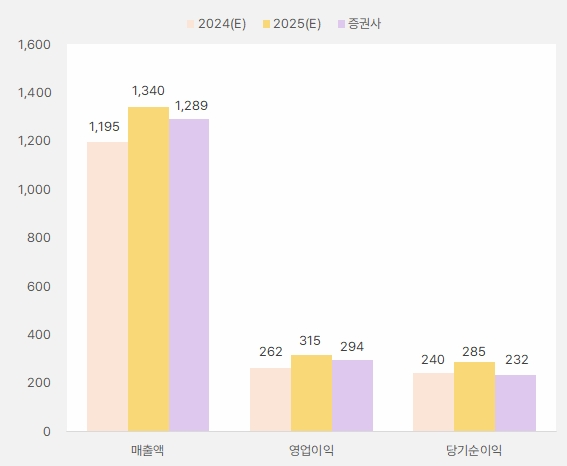

내년 연간 실적에 대해서는 “매출액과 영업이익은 전년 대비 12%, 18% 증가한 1289억원, 294억원을 예상한다”며, “대부분 브랜드 매출을 통한 성장 가정했으며, 제로이드, 리얼베리어 중심으로 전사 브랜드가 두 자릿수 성장할 것이다”고 전망했어요.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

이어 “각 브랜드별로 수출 판로 확대에 주력하고 있는데, 2025년은 수출 판로 확대로 수출 비중 추가 확대가 기대된다”며, “네오팜은 수출 확대를 바탕으로 2025년 매출 20% 중반 성장, 영업이익 20% 중후반 성장을 목표로 한다”고 전했어요.

개인이 사랑한 네오팜

네오팜 주가는 지난 6월 14일 최고 1만7565원까지 상승했다가 하락세로 전환했어요. 이후 3달 만에 주가가 1만319원까지 하락했어요. 하락률은 41%입니다.

이후 반등에 성공한 주가는 1만4000원 선까지 강하게 상승했다가 다시 조정을 받으며 1만1000원 선에서 거래되고 있어요.

[차트] 네오팜 주가(일봉, 최근 1년)

(자료: 키움증권)

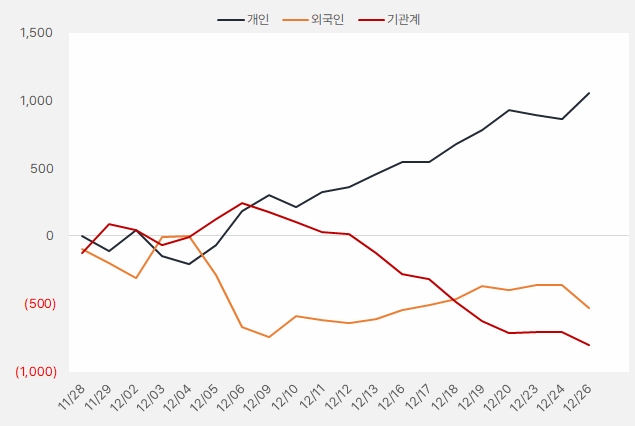

최근 한 달 개인은 네오팜 주식에 약 10억원을 투자했어요. 그러나 기관과 외국인은 순매도세를 이어간 것으로 확인됐어요.

[그래프] 누적 순매수 현황(2024.11.28~12.26, 단위: 백만원)

(자료: 인리치타임스, 키움증권)