{kind=link}

네오팜은 화장품을 제조·판매하는 회사입니다. 대표 브랜드로는 아토팜, 리얼베리어, 더마비, 티엘스, 제로이드 등이 있어요. 회사 매출은 모두 화장품 제품에서 나오는데요. 국내와 수출 비중은 각각 85%, 15%입니다.

[사진] 네오팜 더마비 브랜드

(자료: 네오팜)

성장성 ‘아쉽’, 그래도 눈길 가는 이유

네오팜은 3분기 매출액과 영업이익으로 각각 262억원, 51억원을 벌었어요. 매출액은 전년 동기 대비 20% 증가했고요. 영업이익은 비슷한 수준을 보였어요. 또, 3분기 실적은 시장 기대치에 부합했습니다.

박은정 하나증권 연구원은 “제로이드의 올리브영 입점 초도 물량, OEM 물량 반영되며 두 자릿수 성장했으나, 저마진 OEM 매출 반영과 대손상각비(티메프 영향) 반영으로 이익 증가는 밋밋했다”고 설명했어요.

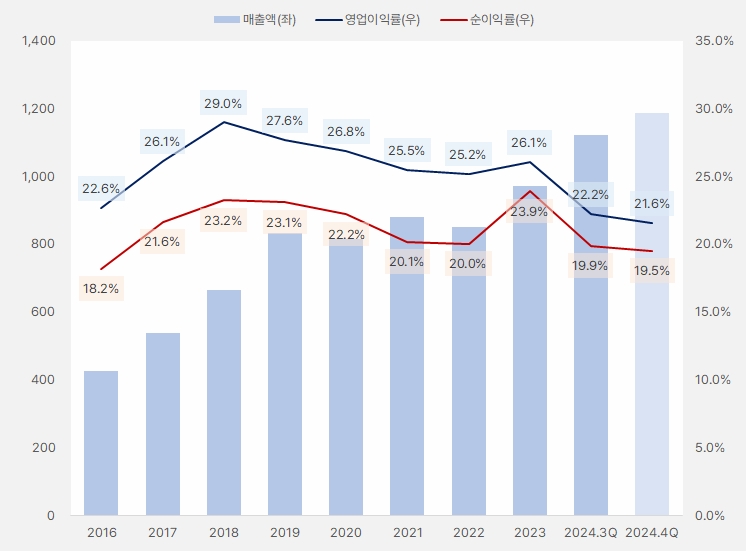

네오팜 매출액은 2022년 주춤했지만, 전반적으로 증가하는 흐름이예요. 영업이익률과 순이익률은 큰 변화는 없었지만, 조금씩 하락하는 모습이고요. 단, 절대적 또는 경쟁사 대비 수익성이 높은 편입니다.

[그래프] 연간 실적 흐름(단위: 억원, %)

(자료: 인리치타임스, 전자공시시스템)

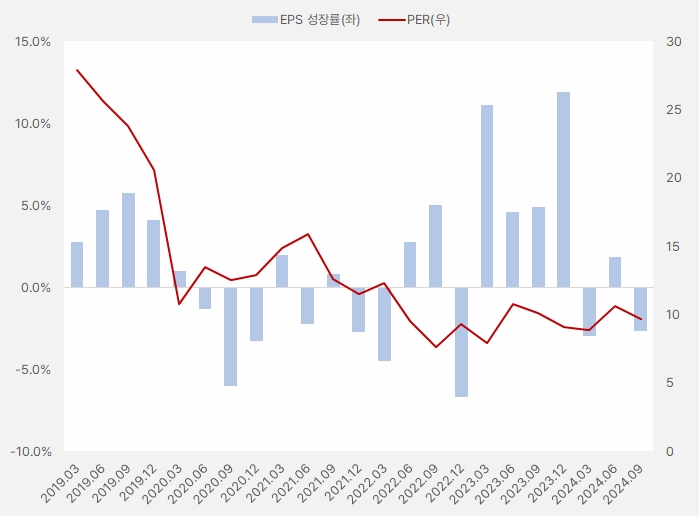

EPS는 2023년 크게 성장하는 모습을 보였는데요. 단, 2020년부터 2022년까지 실적이 저조한 ‘기저효과’ 영향도 있었어요. 올해 들어서는 증가와 감소를 반복하는 모습입니다.

PER은 하향 안정화되는 모습인데요. 과거 대비 투자자들이 네오팜에 대한 기대가 낮아졌다는 것을 알 수 있어요. 최근 실적과 주가 기준 PER은 9배 이하를 기록합니다. 절대적 기준으로 네오팜에 눈이 가는 이유기도 하죠.

[그래프] EPS성장률·PER(연환산)

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

ROE 하향세는 아쉽지만

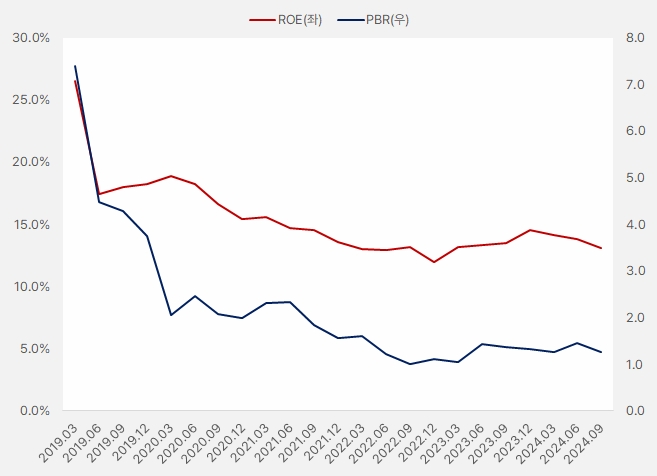

ROE는 2022년까지 조금씩 하락했다가 이후 13~14% 수준을 꾸준히 유지했어요. 2019년부터 올해 3분기까지 ROE 평균은 15.5%입니다. 해당 기간 ROE 최고 26.5%, 최저 12%를 기록했어요. ROE 하향세는 아쉽지만, 13~14% 수준을 유지한다는 점은 매력적이예요.

PBR은 ROE 하락과 함께 낮아졌어요. 투자매력은 ROE가 상승하는 가운데 PBR이 낮아지면 커지는데요. 네오팜과 같이 ROE와 PBR이 함께 하락하는 경우는 “그럴만 했다”고 평가해요. 단, PBR이 1.2배 이하에 거래되고 있기에 절대적 기준에서 네오팜을 살펴볼 만 이유가 되어줍니다.

또, ROE가 워런 버핏이 얘기한 15%에는 미치지 못하지만, 13~14% 수준을 꾸준히 유지한다는 점에서 PBR 1.2배는 충분히 납득할 만한 수준이예요.

[그래프] ROE·PBR(연환산)

(자료: 인리차타임스, 전자공시시스템, 한국거래소)

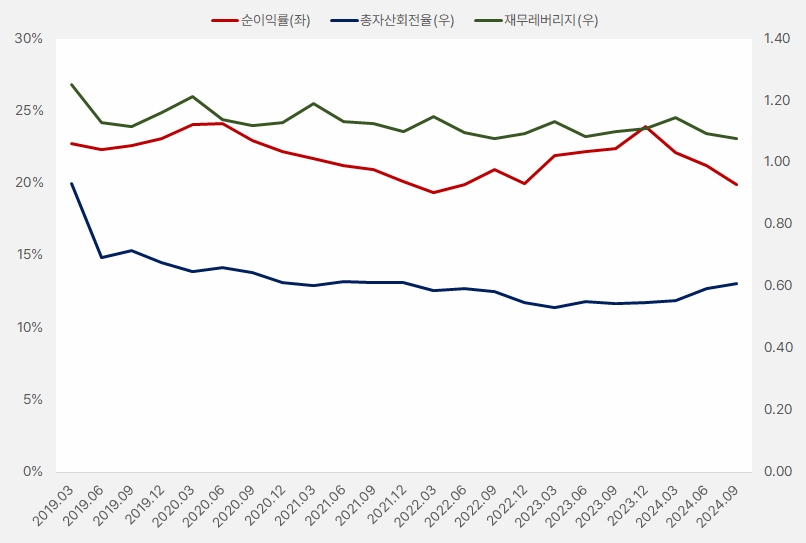

듀퐁분석은 ROE를 3가지 요소로 나누어 분석하는 방법이예요. 듀퐁분석을 통해 ROE가 어떤 요소로 인해 변했는지 알 수 있어요. 참고로, 3가지 요소는 수익성(순이익률), 효율성(총자산회전율), 레버리지(재무레버리지)입니다.

먼저, 네오팜의 총자산회전율과 재무레버리지는 큰 변화가 없었어요. 즉, ROE는 순이익률에 의해 상승 또는 하락했다는 사실을 알 수 있죠. 또, 현재 ROE가 레버리지를 통해 만든 게 아니라는 사실을 알 수 있습니다. 회사가 ROE 상승을 위해 무리한 레버리지를 이용했단 투자에 주의가 필요합니다.

[그래프] 듀퐁분석

(자료: 인리치타임스, 전자공시시스템)

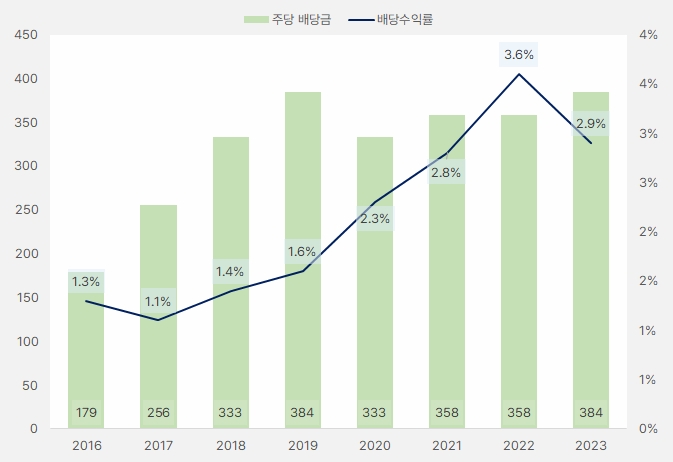

배당 꾸준히 지급해

네오팜은 배당을 꾸준히 지급했는데요. 주당 배당금은 2016년부터 2019년까지 꾸준히 증가했어요. 이후 증가와 감소를 반복했지만 배당 정책을 꾸준히 유지했어요.

배당수익률은 2022년 3.6%까지 상승했으나, 작년엔 조금 떨어져 2.9%를 기록했어요. 배당 투자자에게 배당수익률이 아주 큰 매력으로 다가올 수준은 아니지만, 투자 리스크를 조금이라도 낮춰줄 수 있어요.

[그래프] 배댱금(단위: 원, %)

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

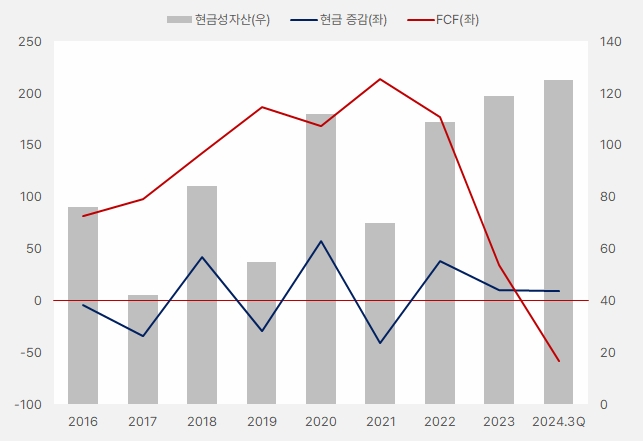

현금 → 증설, 투자 결과는 이제부터

네오팜 현금성자산은 증가와 감소를 반복했는데요. 최근 약 3년간은 현금성자산이 증가하는 모습을 보였어요. 그러나 FCF(잉여현금흐름)은 작년부터 크게 감소했는데요. FCF 감소 원인은 크게 두 가지로 요약됩니다. 바로 ‘재고자산 증가’와 ‘CAPEX(자본적지출)’죠.

3분기 실적 기준 재고자산이 매출에서 차지하는 비중은 13%인데요. 매출 대비 재고자산 비중은 과거 13%가 최고점이였다는 점에서 향후 비중 변화를 주의해서 볼 필요가 있어요.

CAPEX는 생산량 증대를 위한 증설입니다. 실제 생산능력은 작년 822만개에서 올해 2150만개로 증가했어요. 이에 생산실적도 작년 연간 802만개를 생산했는데, 올해는 3분기까지 842만개 제품을 만들었어요. 아직 증설 효과를 완전히 누리고 있지 못하지만, 추후 시장 수요에 따라 빠르게 대응할 수 있는 환경을 만들었어요.

[그래프] 현금 흐름

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

정리하면 네오팜은 현금을 생산량 증대를 위해 투자했고, 늘어난 생산량으로 인해 재고자산이 쌓인 것으로 풀이돼요. 생산할 수 있는 제품 수가 늘어난 만큼 수요가 따라준다면 매출액 수준을 한 단계 키울 수 있을 것으로 기대돼요. 물론, 반대의 경우도 발생할 수 있기에 향후 생산실적과 재고자산을 자세히 관찰할 필요가 있습니다.

박은정 하나증권 연구원은 네오팜의 내년 연간 실적에 대해 “매출액 1323억원, 영업이익 317억원을 예상한다”고 밝혔어요. 이는 전년 대비 각각 12%, 24% 증가한 실적입니다. 박 연구원은 “올해까지는 OEM 매출 추가로 원가 상승 부담이 연중 존재하나, 성장 채널 확대와 수출 증가로 브랜드 중심 성장 본격화되며 이익 증가 효과가 두드러질 전망이다”고 말했어요. 이어 “특히 성장에 보수적이던 네오팜은 지난해부터 수출 판로 확대에 주력하고 있어, 내년 수출 중심 성장이 기대된다”고 밝혔어요.

주주환원 정책에 대해서는 “과거 3년간 별도 당기순이익의 20~30% 수준으로 지급하던 배당을 2024~2026년 40~50% 수준으로 상향 조정했다”고 설명했어요.

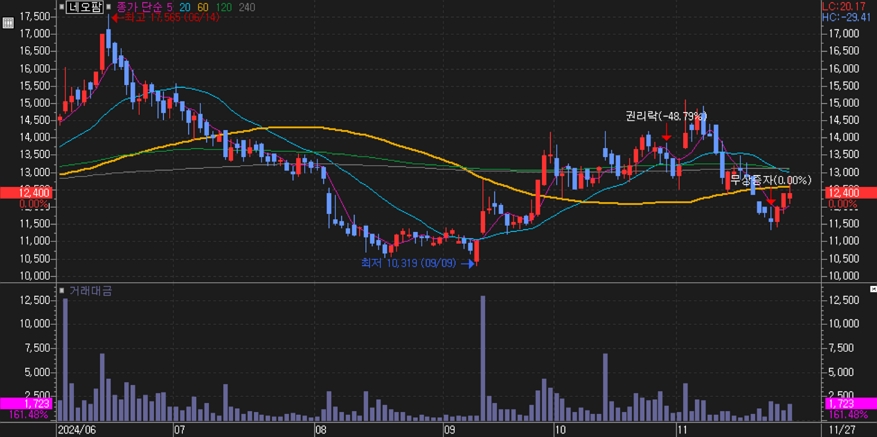

주가와 수급

네오팜 주가는 지난 6월 14일 최고 1만7565원까지 상승했다가 9월 9일 1만319원까지 하락했어요. 이후 다시 반등한 주가는 11월 들어 조정을 받았어요.

[차트] 네오팜 주가(일봉, 최근 6개월)

(자료: 키움증권)

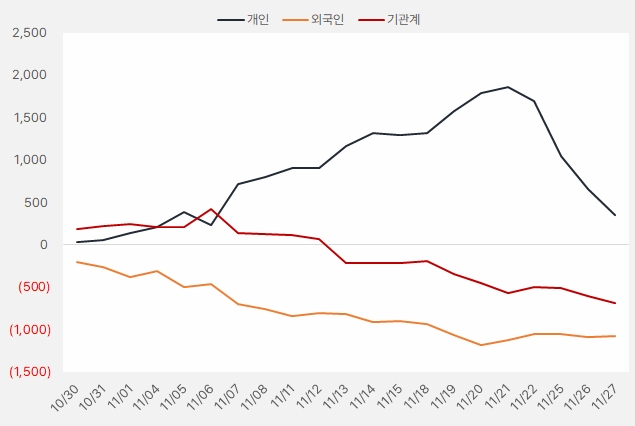

지난 한 달 개인은 네오팜 주식에 약 3.4억원을 투자했어요. 그러나 개인은 최근 4거래일 연속으로 네오팜 주식을 팔았는데요. 개인이 매도한 주식을 기타법인이 받은 것으로 확인됐어요.

[그래프] 누적 순매수 현황(2024.10.30~11.27, 단위: 백만원)

(자료: 인리치타임스, 키움증권)